#房產抵押利率的邏輯其實很簡單

房貸利率是怎麼決定的?

通過一個簡單的Google搜索你會發現有很多不同的貸款公司提供的房貸抵押利率。

不過這一堆數據並不能真的告訴你房貸利率為什麼要設置在這個區位或者這個房貸利率是否真的適合你。很多房產擁有者只是依從他們的銀行或者房產經紀人提供的現成利率從來沒有自己獨立的做過研究。

般來講房產抵押利率以0.125%或者0.25%為尾數變動幅度在1/8中。

“3.75% 3.875% 4% 4.125% 4.25% 4.375% 4.5% 4.625%...”

當你看到廣告中的利率不以上面的尾數結尾時比如說4.86%那這裡的利率指得一定是APR(Annual Percentage Rate)了。 APR涵蓋了為了拿到貸款人們所需要的所有成本與費用。

但是如果你以為廣告中宣傳的利率是你實際上可以拿到的利率那你就想得過於簡單了。在實際操作中我們還要考慮到個人的信用積分。信用積分越高貸款利率越低每個月所需要付的房貸也越低。另外利率的高低也與首付的多少有關首付越多利率也就越低每個月需要支付的房貸也越少。

#房貸利率往哪裡走

房貸抵押利率是非常受經濟活動影響的就像國庫債和其它債券一樣。

也正是因為這個原因每當主要經濟指標發布的時候房貸抵押利率會相應得上下波動。主要的經濟指標包括:

1.美國就業報告(Employment Report)2.非農就業數據(Non-Farm Payrolls)

3CPI(居民消費價格指數)

4.GDP(國民生產總值)

5.房屋銷售數據(New Home Sales)

6消費者信心指數(CCI)

總得來說悲觀的經濟新聞會使抵押利率降低而樂觀的經濟新聞會驅使利率升高

#美聯儲時間(Fed Minute)

在考慮房貸利率的變動時千萬不要忘記“美聯儲”(Federal Reserve)的主導地位美聯儲(FederalReserve)作為美國的中央銀行除了有保障就業的基本作用之外另外一個重要作用就是通過調節聯邦基礎利率來控制經濟的熱度。

如果你關注最近的新聞的話就會知道美聯儲正在持續加息上調利率。上調利率的直接作用就是增加了借款的成本。美聯儲調控的聯邦基礎利率的上浮會影響市場上大大小小的利率的走勢而房貸利率就是其中一個。

#房產抵押利率的歷史低點

房產抵押利率的歷史低點發生在2012年年底和2013年年初固定抵押利率降到歷史低點。舉例來說三十年抵押利率根據房地美跟踪的數據降到歷史最低點在2012年11月21日降值達3.31。這之後房產利率一直在穩步上升。

大多數宏觀經濟學家並不認為未來房產抵押利率會再降回曆史低點。所以對於有意向買房的人來說在房貸利率的低點鎖定利率匯市一項明智的投資決定。

#房貸利率和債券市場

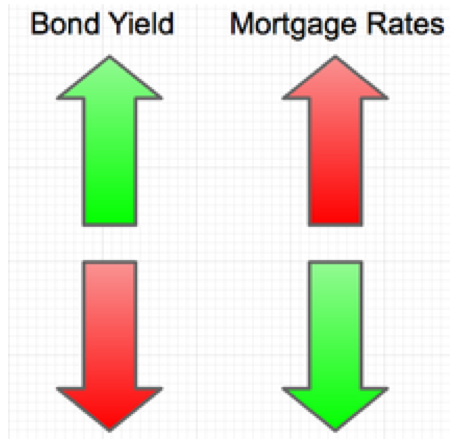

按揭買房的房貸通常會被拆分成十年期的房貸所以房貸利率與十年期美國國債收益(利率的走勢相同。

如圖所示:

當債券利率或者債券收益上升的時候房貸利率也會上升。

當十年期債券利率(收益)下降時房產抵押利率也會下降。

但是不能把債券利率(收益)和債券價格搞混。債券利率(收益)與債券價格是負相關的。

債券利率高的時候債券價格會比較低。