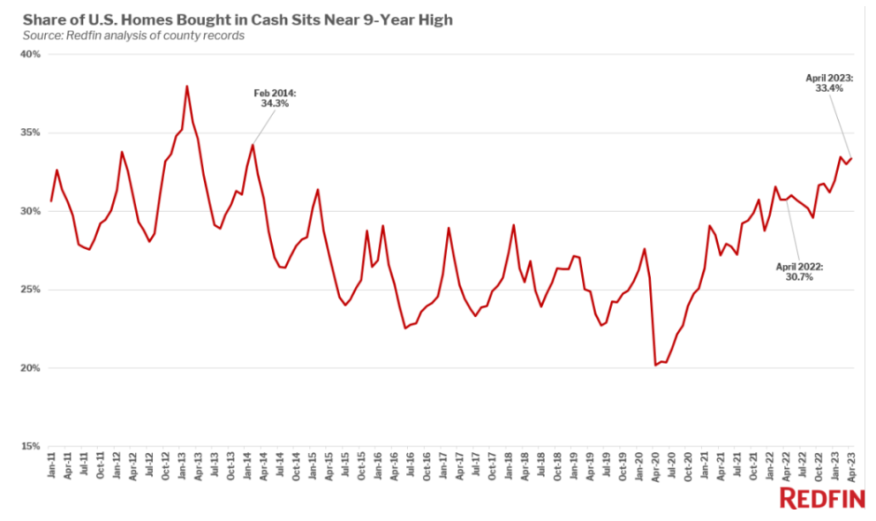

Redfin 表示,4 月份全現金購房量達到 2014 年以來的最高水平。

l Redfin 表示,4 月份 33.4% 的採購是以現金進行的,高於去年同期的 30.7%,與 2 月份的 33.5% 相似。

l 不過,在 40 個人口最多的大都市,4 月份的整體房屋銷售量比去年同期下降了 41%。

l 4 月份的典型首付款為 52,500 美元,同比下降 18%,是自 2020 年 5 月以來的第二大降幅。

l 4 月份,大約六分之一的抵押房屋銷售使用了 FHA 貸款,這是自 2020 年 2 月以來的最高比例。

根據 Redfin 的一份報告,4 月份美國三分之一的購房完全以現金進行,這是九年來 4 月份的最高比例。

這家房地產經紀公司表示,4 月份 33.4% 的購買是現金購買,高於去年同期的 30.7%,與 2 月份的 33.5% 相當。

雷德芬說,現金購買在購房者中所佔的比例更大,原因有一個——抵押貸款利率上升比全現金購房者更能阻止抵押貸款的購房者。

在Redfin分析的40個人口最多的大都市,4 月份的整體房屋銷售量比去年同期下降了 41%,而全現金銷售量下降了 35%。

抵押貸款利率接近 15 年來的最高水平,令許多需要抵押貸款的潛在購房者望而卻步。它說,高利率也會阻止全現金買家,因為他們可能會決定把錢花在能從高利率中受益的投資上,比如債券。

Redfin 高級經濟學家 Sheharyar Bokhari 表示:“有能力全額支付現金的購房者正在權衡兩條可能的道路。” “他們可以用現金支付房屋費用,避免每月支付高額利息,或者貸款並支付高額抵押貸款利率。在這種情況下,他們可以使用本可以用於全現金購買的資金投資於提供更高回報的其他資產,這可以部分抵消他們的高抵押貸款利率。”

Bokhari 補充說,無力全額支付現金的買家也有兩條潛在的途徑,儘管它們截然不同。

“他們可以通過完全退出房地產市場來避免高抵押貸款利率,或者他們可以承擔高利率,”他說。 “這種差異是全現金份額接近十年高位的原因,儘管全現金購買已經下降:富裕的買家可以選擇支付現金而不是退出市場。”

Redfin 表示,雖然購房者之間的競爭已經減弱,但這仍然是全現金銷售增長的一個值得注意的原因。待售房屋的缺乏促使一些大都市的競爭,促使買家提出全現金報價以贏得房屋。

[現金不一定為王: 儘管現金可以幫助那些買家獲得大筆資金,但發起人仍然可以利用現金買家並幫助買家與全現金報價競爭。 ]

預付款下降

Redfin 還指出,4 月份首付款平均下降至 52,500 美元,同比下降 18%,是自 2020 年 5 月以來的第二大降幅,當時房地產市場在大流行開始時陷入停滯。最大的跌幅是 2023 年 3 月的 22%。

自去年 11 月以來,預付定金同比下降。

按百分比計算,首付中位數等於購買價格的 13.1%,低於一年前的 16.5%。

Redfin 表示,儘管鑑於當前相對不溫不火的需求,庫存短缺導致的競爭比人們預期的要多,但競標率遠低於一年前。

4 月份,46% 的 Redfin 代理商撰寫的房屋報價面臨競爭,低於一年前的約 59%。更少的競爭意味著更少的買家必須提供大筆首付來證明他們的財務穩定並脫穎而出。這也表明需要較低首付的 FHA 貸款正變得越來越普遍。

4 月份典型的美國房屋售價比去年同期下降了 4%,而且在一些大都市地區降幅更大。較低的房價意味著較低的首付。

FHA 貸款份額上升

4 月份,大約六分之一 (16.4%) 的美國抵押房屋銷售使用了 FHA 貸款,這是自 2020 年 2 月大流行開始之前以來的最高比例。高於一年前的 10.4%;創歷史最大同比漲幅。

略低於 7% 的抵押房屋銷售使用 VA 貸款,低於 2 月份 8% 的八年高點,但高於去年同期的 5.9%。

傳統貸款是最常見的類型,佔抵押房屋銷售的 76.8%。但使用傳統貸款的買家比例從一年前的 83.7% 下降,創歷史最大同比降幅。

愛達荷州博伊西大流行購房新興城鎮的 Redfin 代理商;得克薩斯州奧斯汀;和佛羅里達州奧蘭多報告稱,早春 FHA 貸款有所增加。但 Orlando Redfin 的經紀人 Nicole Dege 表示,她注意到自那時以來使用 FHA 貸款的買家有所減少,因為庫存下降且競爭加劇。

高抵押貸款利率也可能使買家更有可能選擇 FHA 貸款而不是傳統貸款,因為 FHA 利率往往略低;6 月 6 日平均每日 FHA 利率為 6.54%,而傳統貸款為 6.89%。

Redfin 說,儘管 FHA 貸款變得越來越普遍,但三分之一的購房是現金支付這一事實反映了當今房地產市場的不平等性質。

有能力以現金支付購房費用的富裕買家仍然具有優勢,因為報價更容易被接受,而且他們不必承擔高額抵押貸款利率。

4 月份只有 6.1% 的抵押房屋銷售使用大額貸款,低於去年同期的 10.6%,但高於1月份創下的 4.3% 的十年低點。

隨著抵押貸款利率的上升,大額貸款在去年變得不那麼普遍了。高利率已將一些昂貴房屋的買家完全趕出市場,並將一些人推向較低的價格範圍。在今年的銀行倒閉之後,銀行也更不願承擔巨額貸款的潛在損失。