2012年以來,房屋淨值首次出現同比下降!

第一季度同比下降 0.7% 相當於從 2022 年第一季度開始每位借款人平均損失 5,400 美元。

CoreLogic 週四表示,第一季度抵押貸款業主的房屋淨值較上年同期有所下降,這是自 2012 年初以來首次出現同比小幅下降。

根據其 2023 年第一季度的房主淨值報告 (HER),擁有抵押貸款的房主(約占美國所有房產的 63%)的房屋淨值同比下降 0.7%。 CoreLogic 表示,自 2022 年第一季度以來,總損失為 1084 億美元,即每位借款人平均損失 5400 美元。

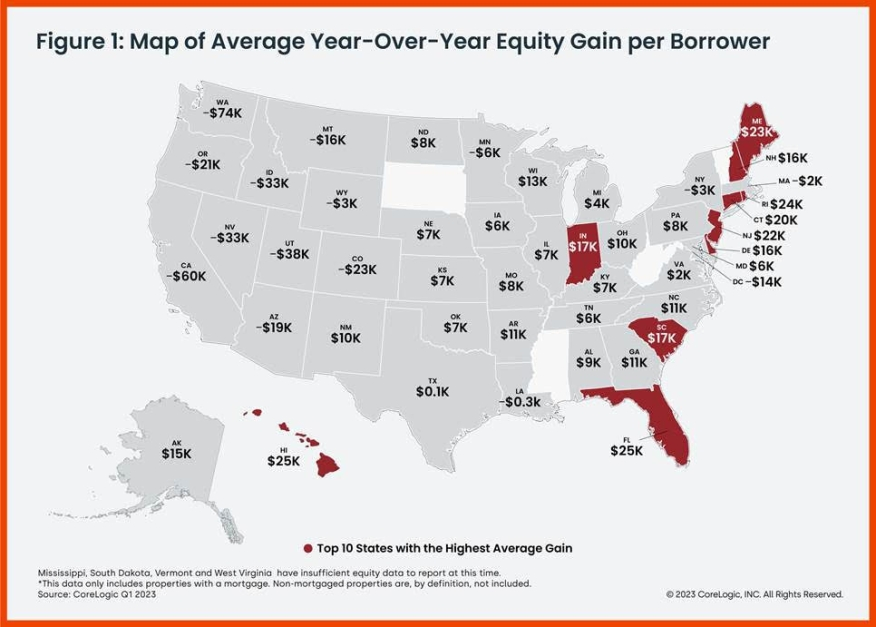

與 2022 年第四季度一樣,西部各州的房屋淨值年度跌幅最大,其中華盛頓州(-74,300 美元)、加利福尼亞州(-59,600 美元)和猶他州(-37,700 美元)居首。

根據 CoreLogic 的房價指數,這三個州在 2 月和 3 月均出現年度下跌。

CoreLogic 表示,儘管有所下降,但房屋淨值仍然穩固。報告稱,儘管一些主要都市區的資產同比下降,但洛杉磯和舊金山等地的資產快速升值(負資產份額為 0.9%)使這些大都市的房主保持良好信譽。

CoreLogic 首席經濟學家 Selma Hepp 表示:“房屋淨值趨勢緊隨房價變化。” “因此,雖然平均權益金額較上年同期有所下降,但隨著 2023 年初房價月度增長加速,與 2022 年第四季度相比有所增加。”

赫普說,美國房主現在平均擁有超過 274,000 美元的資產,大大高於大流行前的 182,000 美元。

“此外,”她補充說,“雖然該國某些地區去年春天購買房產的房主因價格下跌而沒有資產,但預計明年的房價上漲應該會幫助許多藉款人重新獲得部分損失公平。”

負資產,也被稱為“水下抵押貸款”或“倒掛抵押貸款”,適用於那些抵押貸款的債務高於房屋當前價值的借款人。截至2023年第一季度,負資產的季度和年度變化為::

季度變化:從2022年第四季度到2023年第一季度,負資產抵押房屋總數保持不變,為120萬套,佔所有抵押財產的2.1%。

年度變化:從 2022 年第一季度到 2023 年第一季度,負資產房屋總數從 110 萬套或所有抵押財產的 2% 增加了 4%。

CoreLogic 表示,由於房屋淨值受房價變化的影響,淨資產接近 +/- 5%(負淨資產截止值)的借款人最有可能隨著價格變化分別退出或轉入負淨資產。

從2023年第一季度的抵押貸款賬目來看,如果房價上漲5%,將有14.5萬套房屋重新獲得權益;報告稱,如果房價下跌 5%,將有 213,000 處房產將資不抵債。