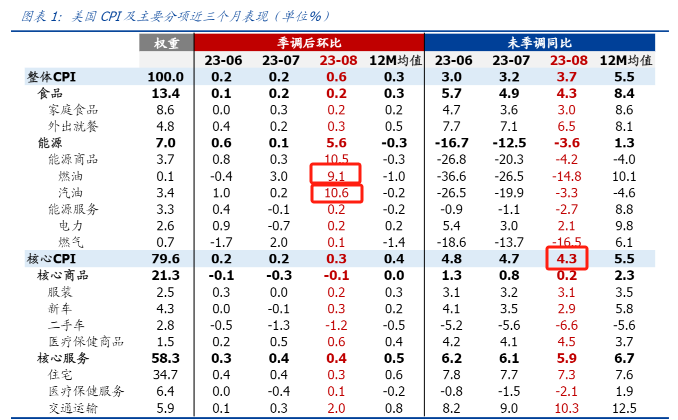

9жңҲ13ж—Ҙе‘ЁдёүпјҢзҫҺеңӢеӢһе·ҘзөұиЁҲеұҖе…¬еёғзҡ„ж•ёж“ҡйЎҜзӨәпјҢзҫҺеңӢ8жңҲCPIеҗҢжҜ”жјІе№…еҫһ7жңҲзҡ„3.2%еҸҚеҪҲиҮі3.7%пјҢзӮәйҖЈзәҢ第дәҢеҖӢжңҲеҗҢжҜ”еўһйҖҹеҸҚеҪҲпјҢи¶…йҒҺй җжңҹзҡ„3.6%гҖӮ

дҪҶеҖјеҫ—иЁ»ж„Ҹзҡ„жҳҜпјҢж ёеҝғCPIпјҲеү”йҷӨйЈҹе“Ғе’ҢиғҪжәҗзҡ„еғ№ж јпјүеҗҢжҜ”еўһй•·4.3%пјҢиҲҮй җжңҹдёҖиҮҙпјҢдҪҶдҪҺж–јдёҠжңҲзҡ„4.7%гҖӮ

йӮЈйәҪпјҢйҖҡи„№иғҢеҫҢзҡ„дё»иҰҒй©…еӢ•еӣ зҙ жҳҜд»ҖйәҪе‘ўпјҹ

йҰ–е…ҲпјҢиғҪжәҗеғ№ж јеӨ§е№…ж”ҖеҚҮпјҢе°Өе…¶жҳҜжұҪжІ№е’ҢзҮғжІ№пјҢеҲҶеҲҘз’°жҜ”еўһй•·10.6%е’Ң9.1%гҖӮйҖҷйЎҜ然е°Қж•ҙй«”CPIзҡ„дёҠжјІиө·еҲ°дәҶй—ңйҚөдҪңз”ЁгҖӮе…¶ж¬ЎпјҢеҫһеҗҢжҜ”ж•ёж“ҡдҫҶзңӢпјҢйҷӨдәҶиғҪжәҗе•Ҷе“ҒпјҢдәӨйҖҡйҒӢијёе’ҢйҶ«зҷӮдҝқеҒҘе•Ҷе“Ғд№ҹжңүжүҖеўһй•·пјҢиҖҢе…¶д»–еӨ§йғЁеҲҶй …зӣ®еүҮиЎЁзҸҫе№із©©жҲ–дёӢйҷҚгҖӮ

зёҪзҡ„дҫҶиӘӘпјҢзӣЎз®Ў8жңҲзҡ„CPIи¶…йҒҺй җжңҹпјҢдҪҶйҖҷдё»иҰҒеҸ—еҲ°дәҶиғҪжәҗеғ№ж јзҡ„жҺЁеӢ•гҖӮеҗҢжҷӮпјҢж ёеҝғйҖҡи„№зҡ„дёӢж»‘иЎЁжҳҺпјҢйҷӨдәҶиғҪжәҗд№ӢеӨ–зҡ„е…¶д»–ж¶ҲиІ»е“ҒдёҰжІ’жңүеҮәзҸҫйЎҜи‘—зҡ„еғ№ж јеЈ“еҠӣгҖӮ

02еёӮе ҙеҸҚжҮү

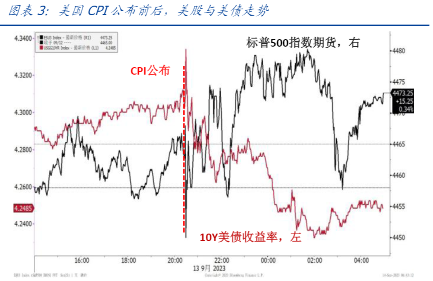

CPIж•ёж“ҡе…¬еёғеҫҢпјҢиіҮз”ўеёӮе ҙиЎЁзҸҫеҮәдёҖе®ҡзҡ„еҸҚжҮүгҖӮзҫҺиӮЎз¶“жӯ·дәҶдёҖйҷЈйңҮи•©еҫҢеҮәзҸҫдёҠжјІпјҢиҖҢзҫҺеӮө收зӣҠзҺҮеүҮе‘ҲдёӢиЎҢи¶ЁеӢўгҖӮ

йҖҷж„Ҹе‘іи‘—еёӮе ҙе°Қж–јзҫҺеңӢ經жҝҹзҡ„й җжңҹдёҰжңӘеҸ—еҲ°еӨӘеӨ§еҪұйҹҝпјҢиҖҢе°Қж–јжңӘдҫҶзҡ„еҠ жҒҜй җжңҹд№ҹдҝқжҢҒз©©е®ҡгҖӮдәӢеҜҰдёҠпјҢж №ж“ҡеёӮе ҙж•ёж“ҡпјҢеӨ§еӨҡж•ёжҠ•иіҮиҖ…й җжңҹ9жңҲзҫҺиҒҜе„ІдёҚжңғиӘҝж•ҙеҲ©зҺҮгҖӮ

жҺҘдёӢдҫҶпјҢзҫҺиҒҜе„Ізҡ„9жңҲжңғиӯ°з„Ўз–‘е°Үеј•иө·еёӮе ҙзҡ„й—ңиЁ»гҖӮеҫһ當еүҚзҡ„дҝЎжҒҜдҫҶзңӢпјҢжңүе№ҫеҖӢй—ңйҚөиӯ°йЎҢеҖјеҫ—жңҹеҫ…пјҡ

經жҝҹй җжё¬пјҡзҫҺиҒҜе„І 6 жңҲзҡ„經жҝҹй җжё¬дёӯд»Қе°Үе№ҙеә•зҷјз”ҹжә«е’ҢиЎ°йҖҖдҪңзӮәеҹәжә–еҒҮиЁӯпјҢдҪҶж“ҡй®‘еЁҒзҲҫжүҖиҝ° 7 жңҲд№ӢеҫҢзҫҺиҒҜе„Іе®ҳе“Ўе°ұе·ІдёҚеҶҚе …жҢҒйҖҷдёҖи§Җй»һпјҢзҫҺиҒҜе„ІеҸҜиғҪжңғйҖІиЎҢдҝ®жӯЈгҖӮ

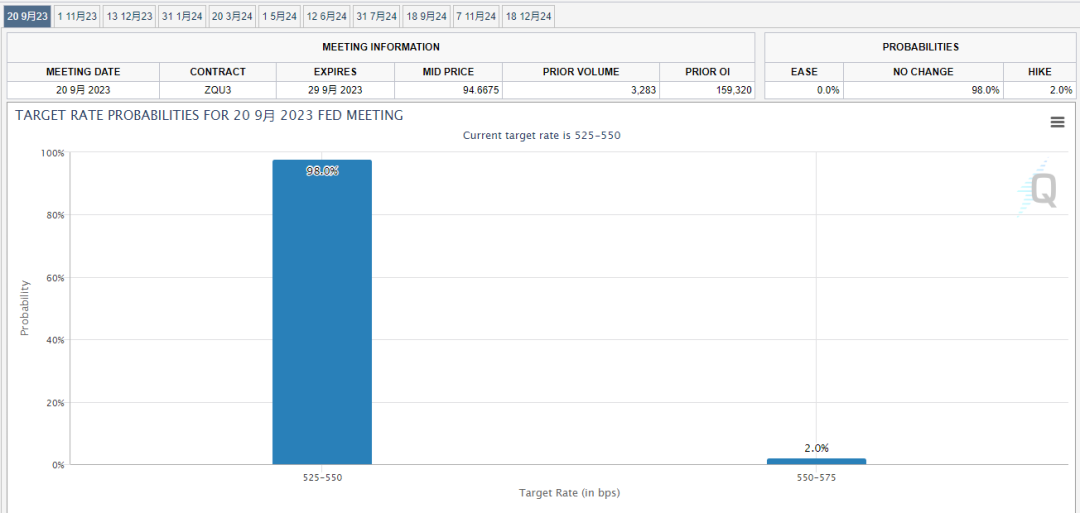

зӣ®еүҚдҫҶзңӢпјҢеёӮе ҙе°Қж–јжң¬ж¬Ў9жңҲд»Ҫжҡ«еҒңеҠ жҒҜзҡ„й җжңҹ已經еҪўжҲҗе…ұиӯҳгҖӮжӣҙй•·йҒ дҫҶиӘӘпјҢиӢҘзҫҺиҒҜе„Іе°Қ GDP е’Ңе°ұжҘӯзҡ„й җжё¬жҜ”еёӮе ҙжӣҙжЁӮи§ҖпјҢжҲ–иҖ…е°Қж ёеҝғйҖҡи„№зҡ„й җжё¬жҳҺйЎҜжҜ”еёӮе ҙжӣҙй«ҳпјҢеүҮж„Ҹе‘іи‘— 11 жңҲеҫҲеҸҜиғҪеҶҚеҠ дёҖж¬ЎжҒҜгҖӮ

жңғиӯ°жҺӘиҫӯпјҡ7 жңҲ FOMC жңғиӯ°дёҠпјҢй®‘еЁҒзҲҫе·ІжҳҺзўәиЎЁзӨәдёҚеҶҚжҸҗдҫӣеүҚзһ»жҢҮеј•пјҢиҖҢжҳҜйҒөеҫӘгҖҢж•ёж“ҡдҫқиіҙгҖҚе’ҢгҖҢйўЁйҡӘз®ЎзҗҶгҖҚзҡ„жұәзӯ–жЁЎејҸпјҢеӣ жӯӨжң¬ж¬Ўжңғиӯ°еӨ§жҰӮзҺҮдёҚжңғе°Қ 11 жңҲжҳҜеҗҰеҠ жҒҜзөҰеҮәжҳҺзўәдҝЎиҷҹпјҢеҸӘиғҪйҖҡйҒҺй®‘еЁҒзҲҫе°Қ經жҝҹгҖҒйҖҡи„№гҖҒе°ұжҘӯзӯүе…§е®№зҡ„иЎЁиҝ°еј·еәҰеҺ»жҺЁж–·гҖӮ