2023年10月3日,10年期國債收益率突破4.81%,僅僅一天后,由於ADP「小非農」不及預期,美債利率回落至4.8%以下。

截至文章發布前,10年期國債收益率報4.719%。

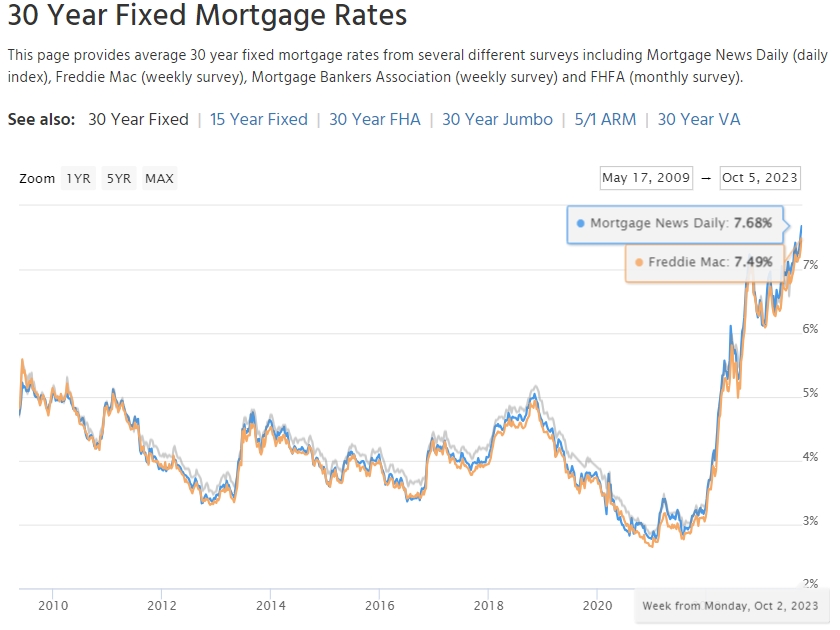

受此影響,據房地美的數據顯示,與大家息息相關的30年固定的房貸利率(周平均)也已經飆升到了7.49%,創造了近20年的最高。

債券收益率不斷地走高,引起了市場越來越多的擔心。

摩根大通首席經濟學家Bruce Kasman認為:「債券收益率持續的攀升,短期內這可能會引發破壞性的影響,值得擔心。」

巴克萊銀行分析師本周稱,除非未來幾周股市持續暴跌重振了固定收益資產的吸引力,否則全球債市註定會繼續跌價。

自2022年以來,期貨市場中,CFTC非商業凈多頭頭寸處歷史低位負值(即做空量處歷史高位),逼近2019年的歷史水平。

這反映了美債這一品種下,空頭當下所占的絕對優勢,也有可能反映的是目前基差交易當前規模較大,美債交易成為了當下市場的燙手山芋。

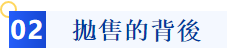

那麼,國債最大的空頭是誰呢?或者說是誰在大量的拋售國債呢?

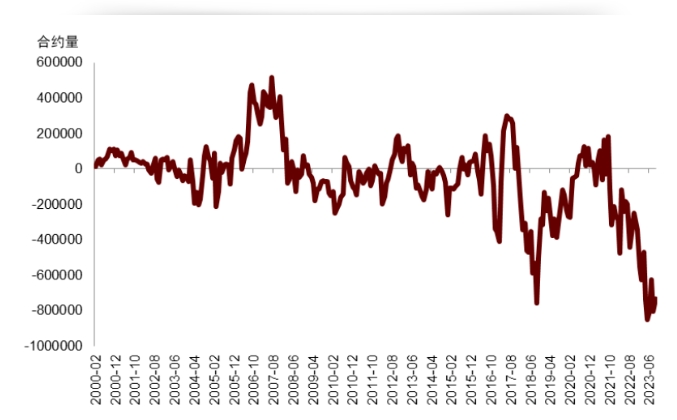

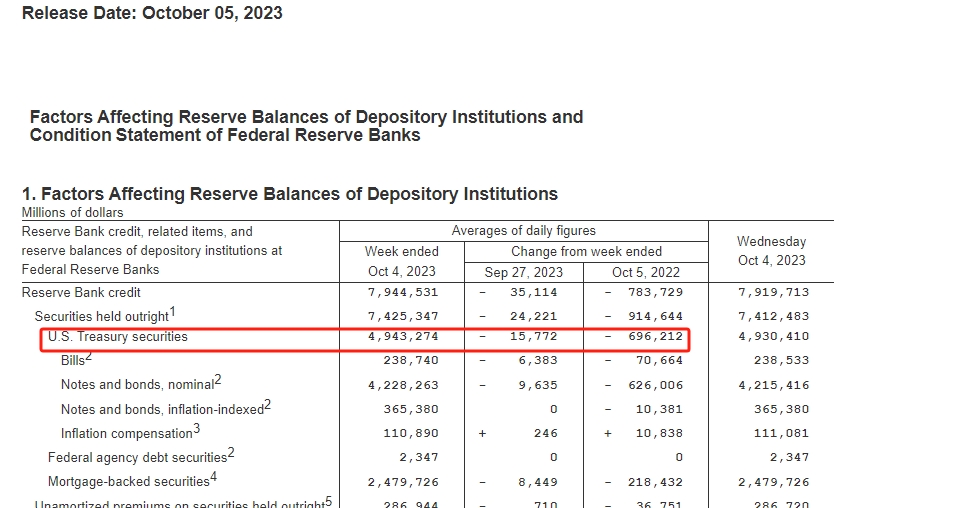

作為國債持有的絕對主力美聯儲,自22年宣布進入縮表以來,已經從最高點近9萬億的總負債規模,縮減到了目前的8.3萬億左右,縮減比例大約在8%左右。

而其中的美債持有的縮減規模貢獻最大,從去年5月份5.7萬億的規模,縮減到了如今的4.9萬億。近0.8萬億左右的拋售量,15%左右的國債持倉。

與此同時,有關中國大量拋售美債的消息也在市場上廣泛傳播。

但根據TIC(Treasury International Capital)數據,從2022年初到今年7月份,在過去的一年多的時間裏,除了在今年3月有進行回補外,其余的月份都是在持續的進行美債的減倉。

而總的減倉規模為約0.2萬億,僅為美聯儲減倉量的1/4。

中美兩大央行同時成為了市場的空頭,而更大的空頭是市場持續不斷強化的「共識」。

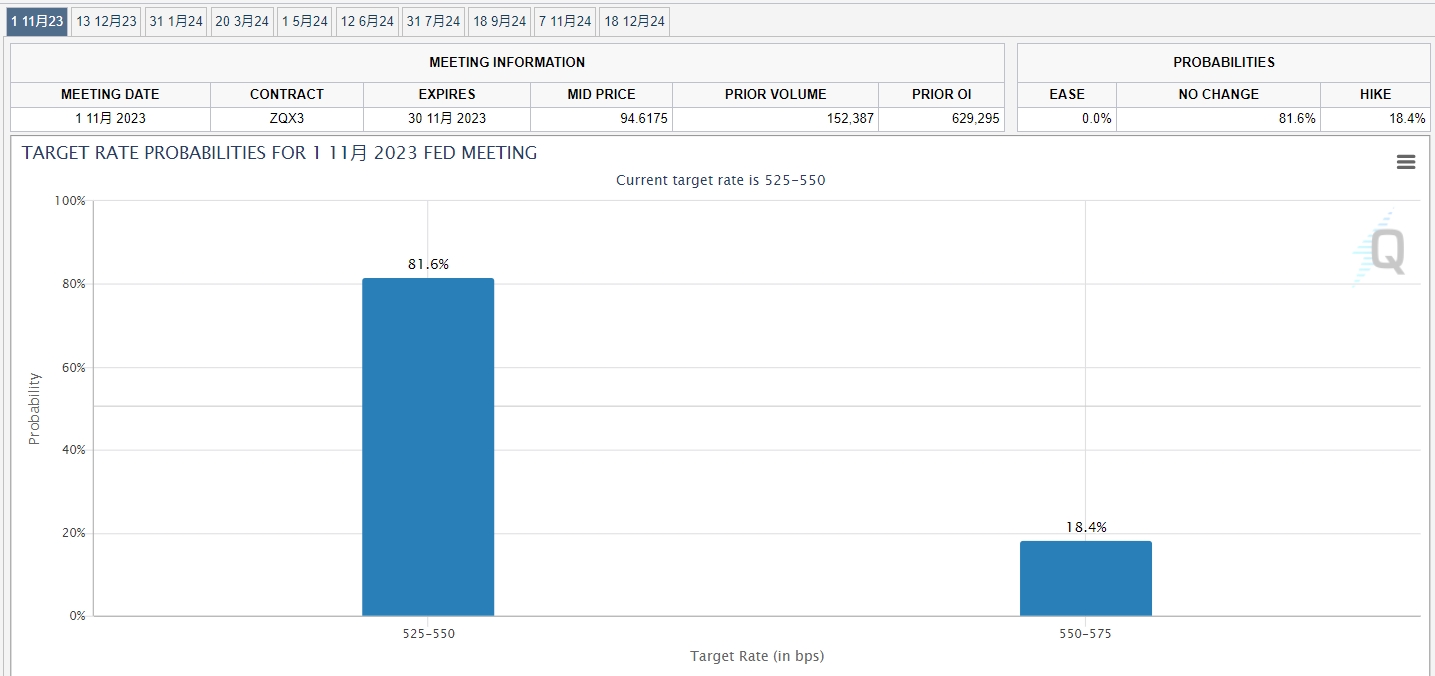

截至10月6日凌晨,期貨市場押註美聯儲在11月加息的概率不足18.4%,顯著低於一個月前預期的42%,而推遲到12月加息的概率徘徊31%,即年內不再加息為預期主流。

而在本周五,美國將公布9月份的非農就業數據。

市場普遍的預期是,新增就業人數將為17萬,相較於前一個月的18.7萬有所下滑。

值得註意的是,由於美聯儲一直期望看到自1980年代以來最為激進的加息周期能夠使勞動力市場降溫。

因此,非農就業數據以及下周的通脹數據極有可能成為決定美聯儲11月貨幣政策的關鍵因素。

同時也將影響到10年期美債收益率是突破5%大關還是選擇向下調整。

如果周五公布的新增就業數據好於市場預期,這將很可能引發債市的另一輪拋售,收益率有可能突破5%這一關口,美聯儲甚至可能需要重新考慮其縮表政策。

而這,也是華爾街的共識。