今年感恩節,你是否感覺到購物中心的人流不如往年激情洋溢?

Adobe Analytics的數據揭示了一個有趣的現象:感恩節期間的線上銷售增速達到7.8%,這個數字雖然高於2021-2022年,但遠低於2015-2019年的18.7%平均增速。

這不禁讓人思考,是否代表著消費者的購物熱情正在降溫?

更為顯著的是,商品的折扣力度更大,尤其是在玩具、服裝、家電等類別。側面也顯示了需求更加偏弱。

同時,萬事達卡的SpendingPulse數據顯示,儘管“黑五”線上銷售同比增長了8.5%,但由於線下增速僅為1%,整體銷售增速降至2.5%的較低水平。

另一方面,學生貸款利息的豁免到期後,居民的利息支出增加,這無疑對消費者的支出能力造成了一定的壓力。

這一變化可能會進一步影響到整體的消費情況,特別是在學生貸款佔居民部門負債的一大部分的背景下。

02

高利率環境下,房地產市場也承受了巨大的壓力。三季度的地產投資對GDP增長的貢獻達到了0.3個百分點,但四季度的情況可能不太樂觀。

11月底30年期固定房貸利率已經從最高點的8%跌落至7.3%,即便近期已經大有好轉,但仍高於三季度的平均水平。

在這種高利率環境下,房地產的銷售和投資活動都顯示出了疲軟的跡象。

企業投資同樣面臨著挑戰。10月美國的核心資本品訂單意外下降,這反映出企業對於未來經濟形勢的擔憂和謹慎態度。

此外,產業政策相關投資在未來可能難以維持高增速,這對經濟增長的推動作用可能會逐步放緩,甚至出現下降的趨勢。

總體來看,這些因素綜合作用下,美國經濟的增長動力可能會進一步減弱,這對投資者和市場都是一大考驗。

03 增長預期下調,降息前奏?

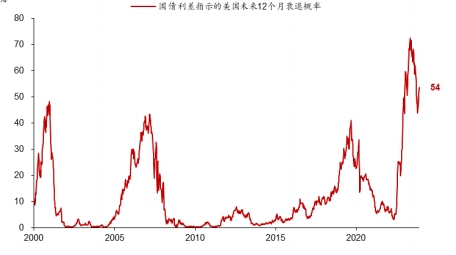

當前市場對於未來12個月的經濟衰退預期有所回升,但利差模型顯示的衰退概率大約在50%左右。

這似乎表明市場普遍預期美國經濟仍將實現“軟著陸”,即增速放緩。而出現嚴重衰退的可能性在近期已經有了大幅的降低。

面對持續的貨幣政策緊縮、企業信貸壓力和財政緊縮等因素,經濟下行的風險不容忽視。

這些因素或許會促使聯儲局提前開始降息,特別是在非農就業數據轉負或金融脆弱性加劇的情況下。

如果這些情況發生,美聯儲可能會在2024年5月份就開始降息,這比我們上個月的文章中《即將降息三次!加息週期臨近尾聲,好日子終於要來了!》所觀察的數據更要樂觀一些。

在十一月初,市場給出的預期是最快在明年6月份降息,全年降息三次,共降息75個基點。

如圖所示,而在本月的一致性預期中,則調整為了在明年5月份開始降息,全年降息5次!共降125個基點。

這對於市場和經濟參與者來說,將是一個重要的信號,表明政策制定者正在積極應對經濟放緩的風險。

美國增長放緩風險逐步顯現導致「軟著落」預期回落、通脹下行和就業需求下降是聯儲降息的必要節奏,上述信號進一步明確的情形下,聯儲大概率會順勢開啟降息周期。

也就是我們之前有提到過的,「壞消息一定程度上就是好消息」。