房贷英文Mortgage,又叫房屋抵押贷款或按揭。借款人以房地产作为抵押品与银行签订贷款协议,借款人预先收到贷款款项,然后在规定的年限里分期偿还,直至全额付清为止;如果借款人未能偿还贷款,贷方有权将房子收回拍卖(Foreclosure - 止赎)。

美国房贷类型

所有房贷都会包含两个部分:本金(Principal)和利息(Interest)。本金是你借入的金额,利息就是你借这笔钱所需要付出的代价(之一)。而不同类型的房屋贷款可以让你根据自己的财务状况,选择如何支付利息。

美国房贷基本分为两大类型:

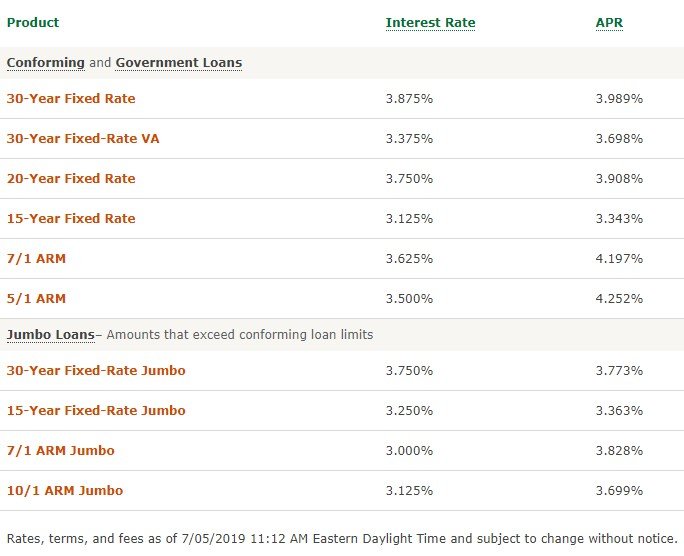

- Fixed-Rate Mortgage:固定利率抵押贷款,比如30-Year Fixed、15-Year Fixed等;

- Adjustable-Rate Mortgage:可调(浮动)利率抵押贷款,简称ARM,常见有5/1 ARM、7/1 ARM、10/1 ARM等。

固定利率抵押贷款指在整个房贷合同规定的期限(The Term)之内,房贷利率不随市场利率变化而改变,每个月的月供还款额都是固定的。美国固定利率房贷一般有30年期、20年期和15年期等选择,通常同样条件下,选择还款年期越短,利率越低。但30年房贷的月供比较低,更容易负担,是大多数人的选择。

浮动利率贷款一般也是30年贷款,在开始的一段时间内利率固定不变,过后房贷利率会定期根据市场调整。比如5/1 ARM就是指,前5年是固定利率,之后每1年房贷利率都会调整一次。7/1 ARM、10/1 ARM同理,指前7年、前10年利率固定,之后每年调整。

通常ARM贷款的初始利率比Fixed-Rate贷款的利率低,容易借到更高的贷款额,会比较吸引眼球,但因为之后的利率通常会升得更高,当月供还款额增加,容易导致还不起,首次买房的小伙伴们要慎重考虑清楚。

如果选择ARM的话,一定要弄清楚以下几个细节:

- Current Index Rate:ARM按哪个指数利率调整,当前利率是多少,这个数字会随市场变化而改变,大多数银行贷款是以Federal Funds Rate(联邦基金利率)或者LIBOR(伦敦银行同业拆息率)为标准;

- Margin:银行设定的利率调整百分比,在房贷期限内固定不变,将来房贷利率 = Current Index Rate + Margin;

- Rate Adjustment Frequency:利率调整频率,通常是12个月,但也有可能有其他选择;

- Rate Adjustment Cap:利率每次可调整上限,比如说如果有2% cap,那么不管index rate如何变化,房贷利率调整都不会增加(或降低)超过2%;

- Lifetime Rate Cap:房贷期限内利率整体调整上限,房贷利率最高会增加(或降低)多少;

- Payment Cap:月供调整上限,比如说7.5% payment cap,原来月供$500,第一次调整后月供不会超过$537.5,第二次调整月供不会超过$577.81;但有个问题是,payment cap并不限制利息增长,如果由于利率增长超过了月供增长,月供不能偿还当月利息的话,会导致贷款本金增加。

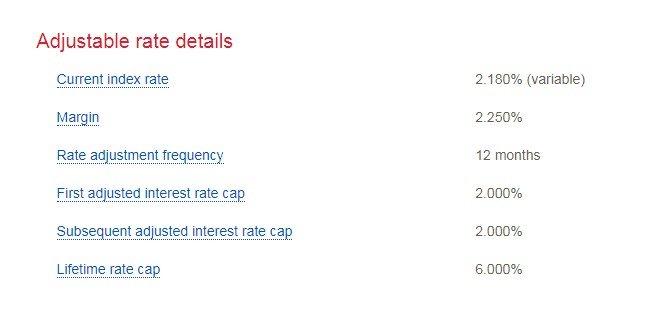

以BOA 5/1 ARM房贷参数为例,初始利率为3%,其余详细如下:

也就是说,在30年房贷期限里,

- 前60个月,利率固定为3%;

- 从第61个月起,利率将调整到 4.43% (假设到时候的 index rate 依然是2.18%);

- 如果index rate升高幅度大,第一次利率调整上限为2%,也就是第一次调整时房贷利率不会高于5%;

- 房贷期限内利率整体调整上限是6%,也就是说房贷利率怎么变都不会超过9%。

一般来说,如果当前利率较低(比如现在),日后加息的可能更大,那么选择固定利率房贷更有保障;但如果当前利率很高,日后很可能减息,那么先选择ARM贷款买房享受几年低息优惠,看日后利率变化再决定也不错,比如在利息升高之前将房子卖掉。

无论选择了Fixed-Rate还是ARM,将来都是可以Refinance(重新贷款)的,但要注意,Refinance的时候银行需要重新对房价估值(如果房价跌了很可能影响贷款),并且也要重新缴纳申请贷款费用(closing costs)。据ClosingCorp公布的统计数据,美国重新贷款手续费用平均为$4,876,根据地区不同,平均占房贷金额的3%~6%。

其他房贷分类

- Conventional Mortgage - 传统房贷:在美国,不是由政府机构提供或担保的房贷都叫Conventional房贷,一般要求借款人有较高的信用分数和给较多的首付,一般要求交20%首付,否则要强制购买房贷保险(Private Mortgage Insurance);

- Jumbo Mortgage - 巨额房贷:传统房贷有贷款额上限限制,称之为“Conforming Mortgage”,2019年度大多数地区的房贷贷款额上限为$484,350,部分高消费地区贷款上限为$726,525。超过这个金额的房贷就被称为“Non-Conforming Loan”或者“Jumbo Loan”,要求借款人有更高的信用分数和更多的首付,利率通常也较高;

- FHA Loan - FHA贷款:这种房贷是由联邦住房管理局(FHA)担保的买房贷款,最低首付只要3.5%,信用分较低的人士也可以申请,但要一直购买房贷保险;

- FHA 203k Loan - FHA 203k贷款:与FHA贷款类似,借贷目的可以是买房、也可以是装修房屋,适合一些需要维修的房子,但203k贷款要求更高的信用分数,而且必须在限定时间内请专业人士来维修装修。

- VA Loan - 军人购房贷款:这是由美国退伍军人事务部(VA)担保的、美国现役/退伍军人可以享受的买房贷款,有零首期、低利率、免房贷保险等等优惠。

- USDA Loan - USDA购房贷款:这是由美国农业部(USDA)担保的、为中低收入人士在规定的农村地区买房提供的贷款,可以享受零首付优惠,但要一直购买房贷保险。

- Second Mortgage - 二次抵押贷款/第二按揭:如果你付首期较多,或者已经还款一段时间,拥有一定房屋净值资产(Home Equity),那可以将房子再次抵押给银行,申请Home Equity Loan(房屋净值贷款),将净值部分的金额借出用于其他个人用途。