说到您的每月按揭还款,您不仅要还清房屋的标价。您的还款通常包括本金和利息,税金和保险费(统称为PITI)以及其他一些费用。在为抵押贷款进行预算时,很容易忘记其中一些成本,这可能会超出您的预想。

了解如何自行计算抵押贷款还款总是个好主意。它可以帮助您确定您是否可以支付得起费用。

要计算您的抵押贷款还款额,请首先收集有关房屋和贷款的一些详细信息。然后,您可以使用免费的在线抵押贷款还款计算器或电子表格程序来运行计算-或手动计算数字。以下是如何计算按揭还款的方法。

如何计算PITI?

PITI是通过将您的本金,利息,税金和保险加在一起得出的。虽然本金和利息是在固定利率贷款过程中设定的,但是当您开始添加其他因素(例如税金,房主协会费,房主保险,抵押贷款保险和房屋维护)时,还款方式会有所不同。

但是,在计算抵押贷款还款时,您仍然可以估算以下每个元素:

本金。您所提取的真实金额,或房屋价格减去首付。例如,如果您购买了一套价格为$ 200,000的房子,并支付了20%的首付,那么在贷款期限开始时您的本金为$ 160,000。

利率。这是银行向您收取的借贷费用。当您预先获得抵押贷款或贷款申请时,贷方将为您提供利率。固定利率贷款的本金和利息总额不会随时间变化,但是如果您拥有可调利率抵押贷款,利息可能会增加或减少。

税金。州和地方政府可以征收房地产税或财产税,这通常有助于支付学校,警察,公园和其他社区服务的费用。您支付的金额通常基于房屋的价值,因此,随着房屋价值的增加或减少,每年用于纳税的部分可能会波动。要估算这笔付款,请致电您当地的政府税务机构或您的贷款人,并提供房屋地址。

保险。房屋所有人保险可以保护房屋及其财产免遭自然灾害,债务,盗窃和其他麻烦的侵害,但这笔费用并非万能。您可以提高保费,降低免赔额,反之亦然。这取决于您想要的承保范围和可以利用的折扣。

货比三家,以获得房屋所有人保险,这样您就可以估算出抵押贷款还款的这一部分。为了获得准确的报价,您需要提供房屋的地址以及有关房屋结构和大小的一些信息。

在抵押贷款还款中,您还应该估算什么?

抵押贷款还款不仅限于PITI,这是您可能会想要获得的其他信息:

业主协会费用。如果您住在有协会的公寓或社区中,则可能需要您加入协会并缴纳会费。向卖家询问这笔月租费,这通常是用于支付公共区域和便利设施的费用,例如健身中心,游泳池,园林绿化和停车场。通常,您通常直接向协会(而不是抵押贷款服务商)支付这笔费用,这被视为每月按揭还款的一部分。

私人抵押贷款保险。如果您在交易结束时的首付不到房屋售价的20%,那么贷方通常会要求您支付抵押贷款保险。这笔费用被计入您的每月抵押贷款还款中,并在您拖欠房屋贷款的情况下保护贷方。贷方将根据房屋价格和首还款来估算您的PMI,但预计每借入100,000美元,每月需要支付30到70美元。

一旦您的房屋净值达到20%,您通常可以要求银行取消PMI还款。但是,某些贷款,例如联邦住房管理局的贷款,有不同的准则。

房屋维护和紧急情况。某些费用不会计入您的抵押贷款还款,但是在计算房屋费用时,将这些费用计入预算很重要。例如,您需要考虑是否需要雇用园林绿化人员(或购买草坪护理设备),估算公用事业费用和需要更换的设备的预算。

考虑房屋的年龄。该物业最后一次对屋顶或空调等主要设备进行维护是什么时候?

拥有用于房屋维修和保险免赔额的紧急储蓄账户也很聪明。当您拥有一栋房子时,总有出错的风险。

您如何估算您的抵押贷款还款?

使用PITI和其他主要房屋成本,您可以选择在线每月按揭还款计算器并插入数字。或者,您也可以自己钻研数学。以下是使用两种方法计算抵押贷款还款的方法:

在Excel中计算每月抵押贷款还款。电子表格程序(例如Excel和Google表格)包括还款功能,可以计算抵押贷款的本金和利息。假设您购买的公寓价格为$ 150,000。您以30%的固定利率抵押贷款(利率为4%)支付了10%(或$ 15,000)的首付。

这是在Excel中计算每月抵押贷款还款的方法:

在电子表格中,键入“ = PMT”以提示还款功能。该程序将要求您键入以下变量:

·利率。这是您的每月利息,即利率除以12个月。在此示例中,利息为4%,即每月0.003333。

·还款次数或“ nper”。这是您将在贷款期限内将要支付的款项。一笔为期30年的贷款的还款期为360个月。

·现值或“ pv”。这是本金金额。在此示例中,您借入$ 135,000。

·您可以忽略此示例的其他值。按“Enter”获得您的每月本金和利息,即$ 644.48。

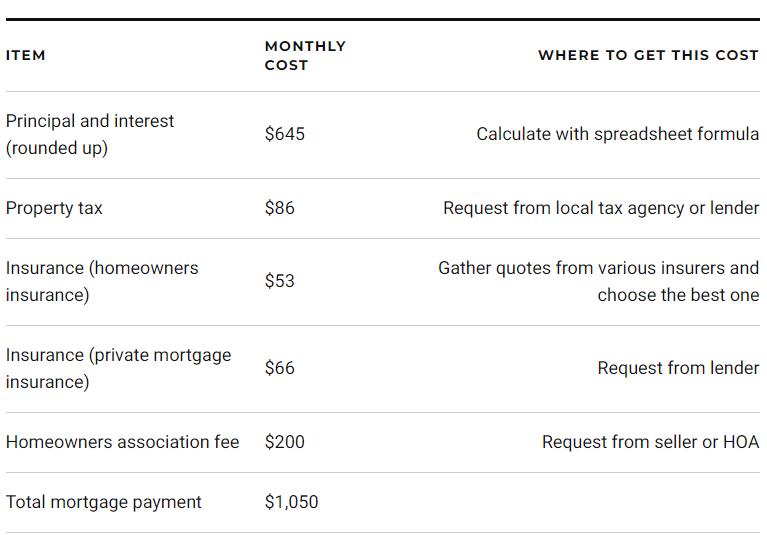

当然,本金和利息只是您每月要支付的一部分。将表格添加到电子表格中,然后输入从各种来源收集的估算每月费用。

这些费用的分解方法如下:

您也可以选择包括您的日常维护成本和紧急房屋储蓄,以更全面地了解您的住房成本。

手动计算每月抵押贷款还款额。也可以手动估算抵押贷款还款。使用以下公式查找本金和利息:

M = P [r(1 + r)^ n /(((1 + r)^ n)-1)]

M =每月抵押贷款还款,这是您要查找的数字

P =本金贷款金额,或$ 135,000

r =您的每月利率,或0.003333

n =每月还款数,即360

这是插入这些数字的公式:

M = $ 135,000 [0.003333(1 + 0.003333)^ 360 /((1 + 0.003333)^ 360)-1]

M = $ 135,000 [0.00477392237]

M = $ 644.48

您如何计算分期还款计划?

您的抵押贷款还款很重要,但是您还想知道在贷款期限内要支付多少利息。放款人将在交易结束时为您提供分期摊销时间表,但您也可以使用电子表格程序来创建摊销时间表。

以下是如何计算您在贷款期的前六个月的摊销计划:

打开一个电子表格,并将单元格A1到A3标记为:贷款金额,利率和还款。键入单元格B1到B3的信息:贷款金额为$ 135,000,利率为.04,每月本金和利息为$ 644.48。

然后在整个F4中标记单元格A4中的列:期间,期初余额,还款,本金,利息和期末余额。

在A5到A10单元格中,输入前六笔还款的月份和年份,从1/1/20开始到6/1/20结束。

在其各自的单元格中使用以下公式(美元符号有助于公式找到合适的单元格):

期初余额(单元格B5):“ = $ B $ 1”

还款(单元格C5):“ = $ B $ 3”

利息(单元格E5):“ = $ B5 *($ B $ 2/12)”

本金(单元格D5):“ = $ C5- $ E5”

期末余额(单元格F5):“ = $ B5- $ D5”

B6:“ = $ F5”

复制单元格C5,D5,E5和F5,并将其粘贴到C6,D6,E6和F6中。

突出显示单元格B6到F6,并将它们向下拖动到第10行。

完成后,您将知道如何计算房屋贷款的本金和利息,创建摊销计划,以及估算计入每月住房成本的其他项目。但是,人们可能会犯错,因此最好至少与抵押贷款专业人士再次核对一下数字。

虽然贷款人可能会预先批准您一定的住房贷款金额,但这些计算可以帮助您在开始检查房屋之前了解您的承受能力并创建实际预算。