е¶ВжЮЬеЄВеЬЇйҐДжЬЯж≠£з°ЃпЉМжШОеєідЄКеНКеєізЊОиБФеВ®е∞ЖеРѓеК®еП¶дЄАдЄ™зіІзЉ©еС®жЬЯгАВ

ељУзЊОиБФеВ®еК†жБѓжЧґпЉМйАЪеЄЄдЉЪеПСзФЯдїАдєИпЉЯ

еЄВеЬЇзЪДиµ∞еРСиѓ•е¶ВдљХйҐДжЬЯпЉЯ

иЃЄе§ЪдЇЇйГљдЉЪеОїжАЭиАГињЩж†ЈзЪДйЧЃйҐШпЉМдљЖж≤°жЬЙдЄАдЄ™дЄУеЃґеПѓдї•еЃМзЊОйҐДжµЛеЄВеЬЇзЪДж≠£з°Ѓиµ∞еРСгАВдљЖе¶ВжЮЬе§ІйГ®еИЖдЇЇйҐДжµЛж≠£з°ЃзЪДиѓЭпЉМйВ£дєИ2022еєідЄКеНКеєізЊОиБФеВ®е∞ЖеРѓеК®дЄАдЄ™жЦ∞зЪДзіІзЉ©еС®жЬЯгАВдЄКеНКеєіжЙНеИЪеИЪињЗеОїдЄЙеИЖдєЛдЄАпЉМзЫЃеЙНи∞БдєЯжЧ†ж≥Хз°ЃеЃЪдїЦдїђзЪДйҐДжµЛжШѓеР¶еЗЖз°ЃгАВ

еЬ®ињЩзІНељЈеЊ®ињЈжГШжЧґжЬЯпЉМжИСдїђиѓ•дљХеОїдљХдїОпЉЯ

дЇЇдїђеЄЄиѓіпЉМдї•еП≤дЄЇйЙіпЉМзОѓй°ЊеОЖеП≤йХњж≤≥пЉМжИСдїђеПѓдї•жЙЊеИ∞еЊИе§ЪдєЛеЙНж≤°жЬЙжАЭиАГињЗзЪДзВєдї•еПКеПѓдї•еАЯйЙіе≠¶дє†зЪДеЬ∞жЦєгАВ

еЊЈжДПењЧйУґи°Мз†Фз©ґйГ®йАЪињЗеѓєињЗеЊАеОЖеП≤дЄКзЊОиБФеВ®еК†жБѓеРОзЪДеЄВеЬЇеПШеМЦињЫи°МеЫЮй°ЊеРОеПСзО∞пЉМдїОй¶Цжђ°еК†жБѓзЃЧиµЈпЉМйАЪеЄЄеК†жБѓзЪДзђђдЄАеєізїПжµОеҐЮйХњдњЭжМБеЉЇеК≤пЉМйАЪиГАзїІзї≠дЄКеНЗпЉМиВ°еЄВзїІзї≠дЄКжґ®пЉМдњ°иіЈзіІзЉ©пЉМеАЇеИЄжФґзЫКзОЗжЫ≤зЇњиґЛеє≥пЉЫеИ∞дЇЖзђђдЇМеєіпЉМзїПжµОеҐЮйХњеЉАеІЛжФЊзЉУпЉМиВ°еЄВиґЛдЇОеє≥з®≥пЉМдњ°иіЈеЉАеІЛжЙ©е§ІпЉМеАЇеИЄжФґзЫКзОЗдЄЛйЩНгАВ

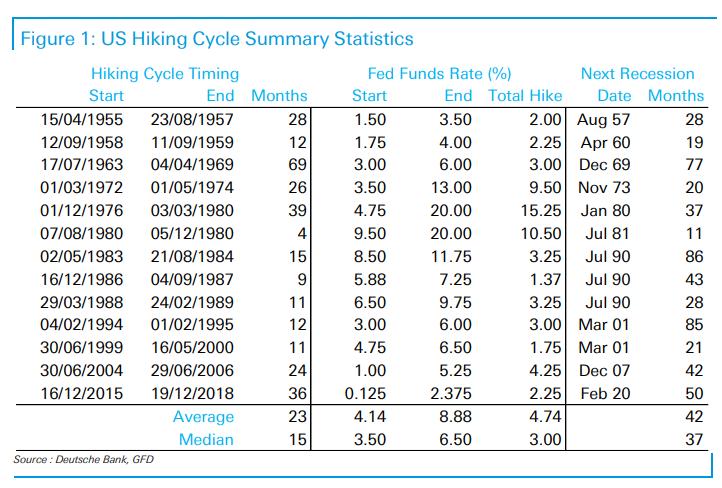

иЗ™1955еєідї•жЭ•пЉМдЄАеЕ±жЬЙ13дЄ™зЛђзЂЛзЪДеК†жБѓеС®жЬЯпЉМеє≥еЭЗжЧґйЧідЄНеИ∞2еєігАВе¶ВжЮЬдїОеЃ£еЄГеК†жБѓељУ姩еЉАеІЛиЃ°зЃЧпЉМеОЖеП≤дЄКзЪДи°∞йААеИЩеє≥еЭЗдЉЪеЬ®3-3.5еєіеРОеЗЇзО∞гАВдЄНињЗпЉМ1980еєізЪДеК†жБѓеИ∞1981еєізЪДи°∞йААеП™йЪФдЇЖ11дЄ™жЬИпЉМдљЖ1983еєізЪДеК†жБѓеИ∞1990еєізЪДи°∞йААеИЩйЪФдЇЖ86дЄ™жЬИгАВ

еЄЄиІБзЪДдЄАдЄ™ж®°еЉПжШѓпЉМеҐЮйАЯжФЊзЉУйАЪеЄЄеПСзФЯеЬ®еК†жБѓзЪДдЄАеєіеРОгАВињЩдЄОиіІеЄБжФњз≠ЦзЪДжїЮеРОжАІжЬЙеЕ≥пЉМдЄАиИђиіІеЄБжФњз≠ЦзЪДеЕ®йЭҐжХИеЇФеПѓиГљйЬАи¶БеЗ†дЄ™е≠£еЇ¶жЙНиГљжШЊзО∞гАВ

иАГиЩСеИ∞еК†жБѓеРОжЬАжЧ©еЗЇзО∞и°∞йААзЪДжЧґйЧіжШѓ11дЄ™жЬИпЉМйВ£дєИдїОзїЯиЃ°дЄКзЬЛпЉМ2022еєіеЗЇзО∞иіЯеҐЮйХњзЪДеПѓиГљжАІеЊИдљОгАВе¶ВжЮЬеОЖеП≤еПѓдї•еПВиАГзЪДиѓЭпЉМињЩзІНеПѓиГљжАІе∞ЖдїО2023еєіиµЈдЄНжЦ≠еҐЮеК†гАВ

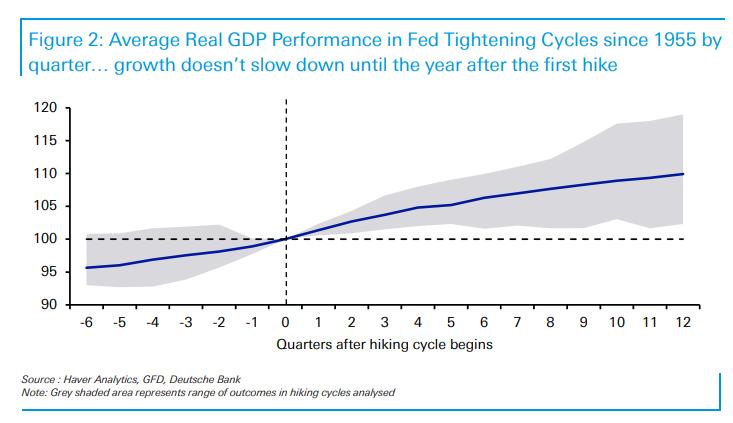

еЬ®еК†жБѓеЉАеРѓдєЛеРОпЉМеРНдєЙеТМеЃЮйЩЕGDPйГљдЉЪеЬ®зђђдЇМеєіеЉАеІЛеЗЇзО∞еҐЮйАЯжФЊзЉУпЉМдљЖйАЪиГАеєґж≤°жЬЙињЩдЄ™иґЛеКњгАВ

еє≥еЭЗиАМи®АпЉМеЬ®еК†жБѓеС®жЬЯзЪДзђђдЄАеєіпЉМеЃЮйЩЕGDPеҐЮйХњдЄЇ+4.8%пЉМдљЖеЬ®зђђдЇМеєіжФЊзЉУиЗ≥+2.7%пЉМзђђдЄЙеєідЄЇ+2.1%гАВ

еЬ®зіІзЉ©еС®жЬЯеЉАеІЛеРОпЉМеРНдєЙGDPдЄ≠дєЯеЗЇзО∞еРМж†ЈзЪДзО∞и±°гАВзђђдЄАеєіеє≥еЭЗеҐЮйХњ8.5%пЉМдљЖзђђдЇМеєіжФЊзЉУиЗ≥6.5%пЉМзђђдЄЙеєіеҐЮйХњ5.8%пЉМињЩжШѓдЄАдЄ™дЄїи¶БзЪДиґЛеКњгАВ

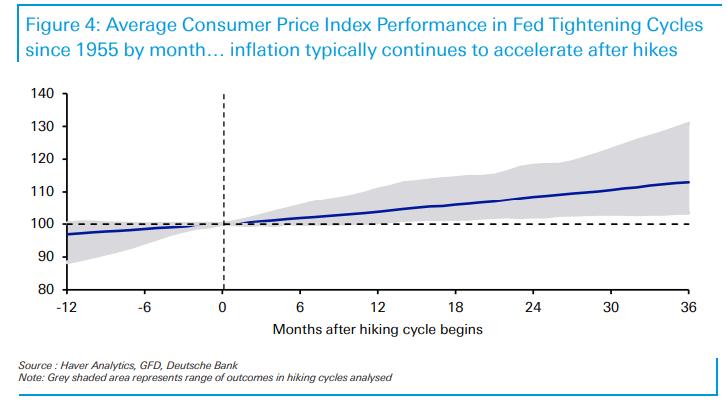

зДґиАМеЬ®йАЪиГАжЦєйЭҐеєґж≤°жЬЙз±їдЉЉзЪДзО∞и±°гАВйАЪиГАеПѓиГљжШѓеК†жБѓеС®жЬЯеЉАеІЛзЪДдЄїи¶БеОЯеЫ†пЉМдљЖеОЖеП≤и°®жШОпЉМжКСеИґйАЪиГАйЬАи¶БдЄАжЃµжЧґйЧігАВ

еє≥еЭЗиАМи®АпЉМйАЪиіІиЖ®иГАзОЗеЈ≤зїПдїОзђђдЄАжђ°еК†жБѓеРОдЄАеєізЪД+3.8%дЄКеНЗеИ∞зђђдЇМеєізЪД+4.5%гАВдєЯе∞±жШѓиѓіпЉМињЩеЬ®еЊИе§Із®ЛеЇ¶дЄКжШѓдЄАзІНзЫЄеЕ≥жАІиАМйЭЮеЫ†жЮЬеЕ≥з≥їпЉМеЫ†дЄЇеК†жБѓеС®жЬЯеЉАеІЛзЪДй¶Ци¶БеОЯеЫ†еЊАеЊАжШѓйАЪиГАеОЛеКЫпЉМиАМйАЪиГАеЕЈжЬЙжГѓжАІгАВ

еЫ†ж≠§пЉМе¶ВжЮЬеОЖеП≤жШѓеПѓдњ°зЪДпЉМељУзЊОиБФеВ®еЬ®2022еєідЄКеНКеєій¶Цжђ°еК†жБѓжЧґпЉМеЃГе∞ЖеЬ®йЪПеРОзЪДдЄ§еИ∞дЄЙеєіеЖЕеѓєзїПжµОеТМйЗСиЮНеЄВеЬЇдЇІзФЯељ±еУНгАВ

ељУзДґпЉМињЩдЄАжђ°еПѓиГљдЉЪжЬЙжЙАдЄНеРМпЉМињЩжШѓдЄАдЄ™дЄНеѓїеЄЄзЪДеС®жЬЯпЉМдЄНињЗеЬ®еОЖеП≤еИЖжЮРдЄ≠еЈ≤зїПеЗЇзО∞дЇЖдЄНеЃєењљиІЖзЪДжШОжШЊиґЛеКњгАВ

еЫ†ж≠§пЉМе¶ВжЮЬеОЖеП≤еПѓдї•дљЬдЄЇеПВиАГзЪДдЊЭжНЃпЉМеАШиЛ•зЊОиБФеВ®еЬ®2022еєідЄКеНКеєій¶Цжђ°еК†жБѓпЉМйВ£дєИе∞ЖдЉЪеЬ®йЪПеРОзЪДдЄ§еИ∞дЄЙеєіеЖЕеѓєзїПжµОеТМйЗСиЮНеЄВеЬЇдЇІзФЯељ±еУНгАВ

AAA Lendings is a direct mortgage lender with over 20 years of lending experience. We have a group of experienced professionals providing services for home buyers and people with mortgage needs. We offer 100+ customized loan programs in conventional, FHA, VA, EZ qualified and foreigner national loans. We always put customer's needs first and provide the best customized solution for each customer.

жіЫжЭЙз£ѓи≤ЄжђЊзґУзіАдЇЇ,еК†еЈЮеЖНиЮНи≥Зи≤ЄжђЊ,еК†еЈЮдЄНжЯ•жФґеЕ•еЃґеЇ≠и≤ЄжђЊ,еК†еЈЮи≤ЄжђЊйКАи°М,дЄНжЯ•жФґеЕ•жИње±Ли≤ЄжђЊй¶ЦдїШ,еК†еЈЮдЄНжЯ•жФґеЕ•и≤ЄжђЊ