Share:

由於貿易失衡加劇、通脹加劇和供應鏈中斷,一季度經濟增長意外萎縮。但強勁的消費者支出和持續的商業投資表明復甦仍然具有彈性。

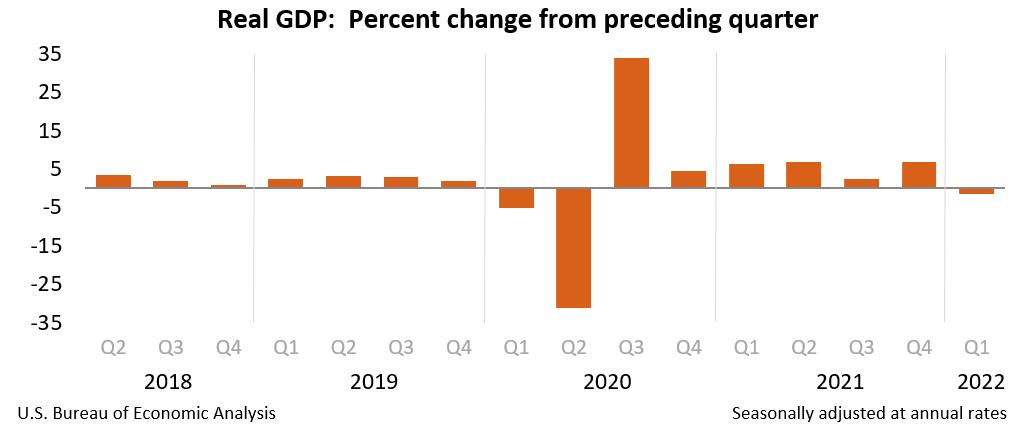

週四,商務部經濟分析局數據顯示,一季度實際GDP年化環比下降了1.4%,低於市場預期的增長1%,也遠低於去年第四季度的增長6.9%;經通脹調整後的一季度GDP環比下降0.4%。這也是自2020年4月疫情初期以來經濟最疲軟的一個季度。

這令華爾街的分析師們感到意外。此前,69位分析師中,只有5位預測了負增長,整體共識仍是繼續增長。

增速放緩主要是由於季度報告中兩個最不穩定的部分:庫存和國際貿易。其他基本需求指標顯示穩健增長。

最重要的是,儘管奧密克戎限制了消費者1月份在餐館、旅遊和類似服務上的支出,但作爲經濟引擎的消費者支出在第一季度仍呈現健康增長。

富國銀行首席經濟學家 Jay Bryson 表示:“消費者支出是海洋中的航空母艦——它一直在向前推進。”

庫存和出口暴跌是主因

經濟分析局表示,第一季度GDP的下降反映了庫存投資、出口、聯邦政府支出以及州和地方政府支出的減少,淨出口和庫存累加在一起,使總體經濟增長下跌了約4個百分點。

在去年第四季度,私人庫存投資的增長是拉動經濟快速增長的一個主要原因,因爲零售商和批發商在經歷了幾個月的旺盛需求後,希望補充庫存。它對整體數字的貢獻超過5個百分點。

但經濟學家此前就預測,這一增長速度在今年年初可能會放緩,部分原因是庫存增加對經濟增長來說是一把雙刃劍:企業增加庫存的時間有限,之後就必須開始降低庫存。富國銀行預計,由於補充庫存的速度預計將放緩,庫存將使整體GDP下降0.6個百分點。

經濟分析局表示,私人庫存投資減少的主要原因是汽車批發貿易和零售貿易的減少。

另一方面,本季度庫存增長可能會保持強勁——雖然暫時是積極因素,但長期來看仍是不利的。經濟學人智庫全球經濟學家 Matthew Sherwood 週三表示:“隨着企業繼續補充庫存,如果庫存再次大幅上漲可能是今年晚些時候經濟大幅放緩的早期跡象。”

與此同時,俄烏危機還擾亂了能源、食品和其他商品的流動,破壞了供應鏈,導致商品價格飆升。

GDP作爲衡量生產的指標,也會受到強勁進口需求和貿易逆差變化的影響,進口的飆升在GDP中是按照減法計算的。近幾個月來,美國人繼續從海外購買商品,3月份美國企業對外國石油和其他工業產品的需求激增,而家庭購買了更多的外國汽車和其他消費品。

週三公佈的貿易數據顯示,美國的出口在3月份達到創紀錄的1693億美元,進口爲2946億美元。其結果是,上個月商品貿易逆差擴大了近18%,達到1253億美元,創歷史新高,也遠高於分析師的共識。

Pantheon Macroeconomics首席分析師 Ian Shepherdson 稱這一水平“令人震驚地嚴峻”,其結果是,對外貿易可能將整體增長貢獻率拉低了約4.5個百分點。

政府消費持平於-0.48%,而去年第四季度爲-0.46%。

通脹壓力正在威脅消費者信心

從更積極的方面來看,消費者需求和私人企業投資看起來比整體增長所暗示的要“健康”得多。

一季度個人消費增長1.83%,高於第四季度的1.76%。而一季度PCE年化季環比初值增長了2.7%,高於上一季度的2.5%。

Capital Economics 的首席北美經濟學家 Paul Ashworth 在寫給《巴倫週刊》的電子郵件中表示:

今年第一季度的消費增長比去年底強勁,儘管這主要是因爲1月份的大幅反彈。這也可能預示着今年晚些時候將出現更嚴重的後果,實際消費在2月和3月似乎都有所下降。這是在向第二季度的疲軟過渡。

經濟面臨的最大挑戰是通脹。數據顯示,美國第一季度CPI同比上漲7%,經通脹調整後的美國人稅後收入連續第四個季度下降。標普全球首席美國分析師 Beth Ann Bovino 表示,迄今爲止,物價上漲並未對消費者支出意願造成多大影響,但如果通脹持續超過收入增長,這種情況將會改變。

她還補充說:“這是一個轉折點。今年的某個時候,我預計家庭將開始做出反應,要麼降價交易,要麼尋找其他交易機會,要麼不太願意支付更高的價格。”

許多經濟學家都擔心,快速升溫的通脹將開始對消費者支出造成壓力,這種壓力在今年晚些時候可能會變得更加明顯,即使它似乎不會對第一季度的增長造成重大拖累。

美聯儲會改變加息步伐嗎?

數據還顯示,一季度GDP平減指數從7.1%飆升至8.0%,遠超7.2%的預期。有人認爲,美國經濟已經處於滯脹衰退中。

這些數據出爐之際,人們越來越擔心通脹和美聯儲激進地收緊政策將引發進一步的經濟衰退。本月早些時候,一個廣泛使用的衰退指標——收益率曲線倒掛——一度亮起了紅燈。

美聯儲已表示,將對通脹做出強有力的迴應。在通脹加速的背景下,美聯儲官員需要在政策收緊與物價壓力相關的風險之間取得平衡。

今年3月,美聯儲自疫情以來首次加息,隨着政策制定者尋求遏制40年來最快的通脹,市場預計5月的會議將繼續加息50個基點。

市場現在仍然押注,這不會阻擋美聯儲的加息步伐,因爲鮑威爾正忙於遏制通脹,這纔是美聯儲現在的主要任務。

目前的市場定價表明,相當於10個次25個基點的利率變動,將使美聯儲的基準利率在今年年底前達到約2.75%。在此之前,美國已連續兩年將利率保持在零的水平,旨在讓經濟從美國曆史上最嚴重的衰退中復甦。

與此同時,美聯儲已經停止了每月的債券購買計劃,該計劃旨在保持低利率和資金在經濟中的流動。美聯儲最快將在下個月開始縮減其資產負債表,起初是緩慢的,然後最終的速度預計將達到每月950億美元。

雖然經濟學家們大體上仍預計美國不會陷入全面衰退,但風險正在上升。

高盛認爲,美國經濟一年後出現負增長的可能性約爲35%。德意志銀行認爲,美國經濟衰退比預期更嚴重,在2023年底和2024年初,美國經濟將受到更嚴重的打擊,這是美聯儲收緊政策以抑制通脹的結果,其力度將遠遠超過目前的預期。