火爆了近兩年的樓市,最近幾個月各種預測者卻都表示,房價上漲的速度會開始放緩。

如今隨着抵押貸款利率升至5%以上,甚至有些人猜測,房價是不是該降了?

堅挺的樓市又還能在此輪美聯儲加息潮中堅持多久?

想知道房價還能漲多久,我們可以先看看這輪房價暴漲是何原因造成的。

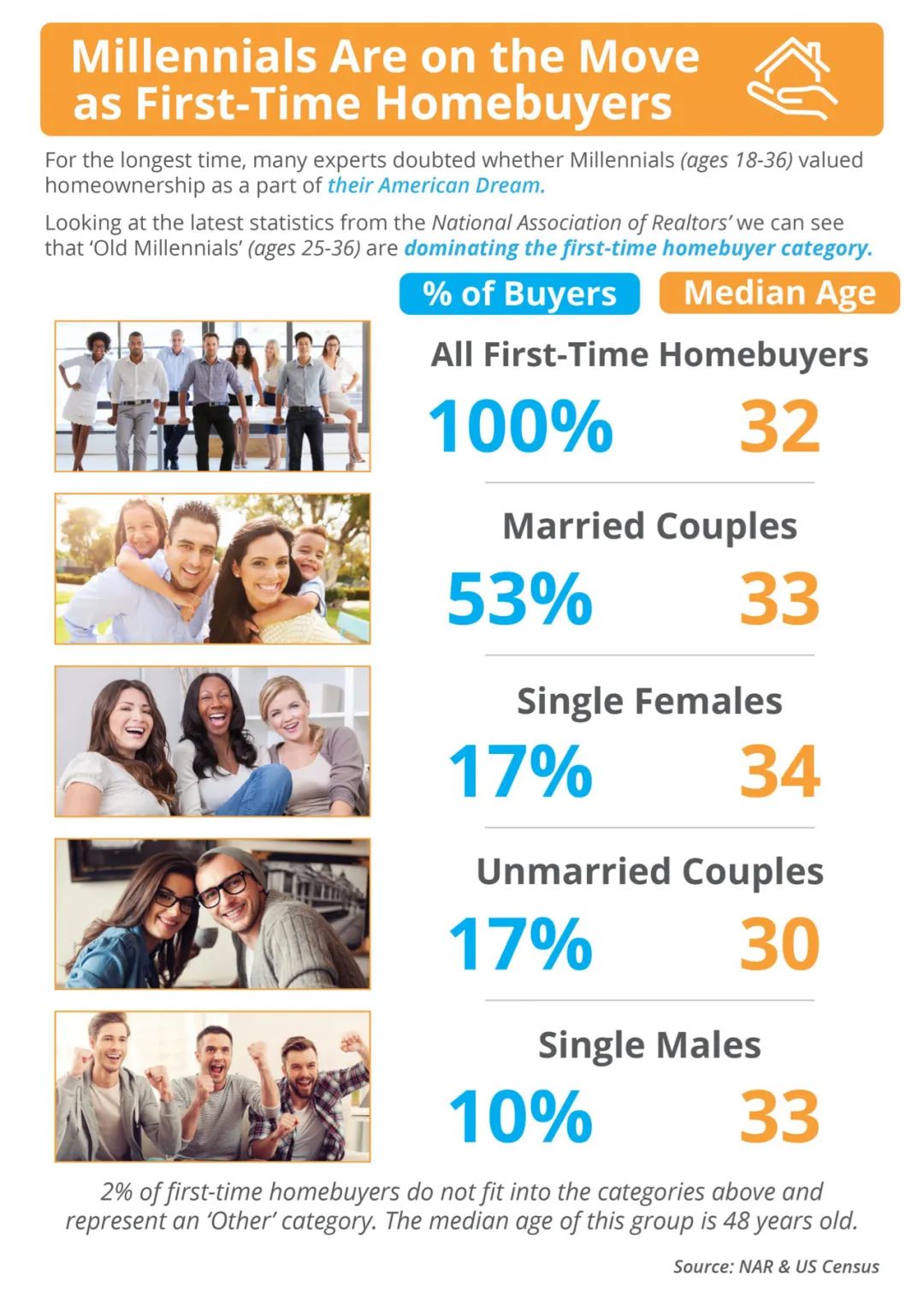

買房需求急速擴張

2020年面臨疫情衝擊對日常生活帶來的巨大改變,越來越多的人開始注重起了居住環境,期望換個更大的住宅、或是搬到遠離城市中心的地區;

作爲購房主力軍的千禧一代也邁入了他們的買房期,近三分之一的年輕人表示,疫情促使他們提前找房,同時居家辦公的需求同樣推升了買房、換房的需要。

此外,美聯儲執行的超低基準利率帶來的房貸利率快速下降,更是爲火熱的房市添了一把熱油。

潛在的購房者擠入火熱的市場,於是各式各樣的搶房大戰紛紛上演。

供給極度短缺

疫情之下,全球供應鏈受到嚴重影響,寬鬆的貨幣政策同時也造成了通貨膨脹和物價攀升。

由於原材料短缺和運輸中斷等導致了建築成本的飆升,以往可以10個工人同時開工的房子,此時只能有3-5個人。

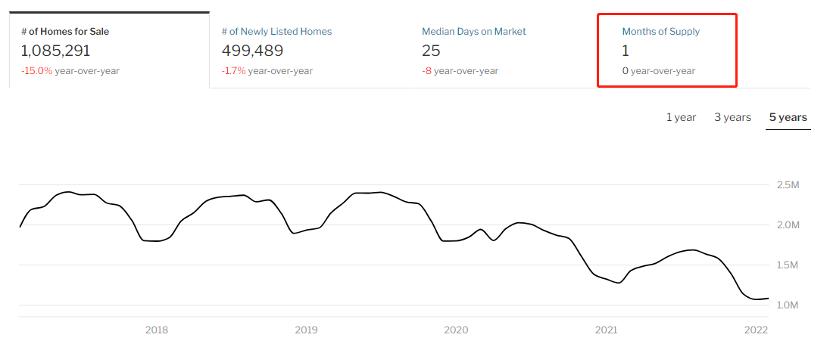

最嚴重的時候,全美可供銷售的房源(包括新房、二手房),僅夠市場消化1個月,許多熱點區域平均房源銷售時間不會超過一週。

也就是說,在2020-2021年,你只有一週的時間完成看房買房的全過程。

甚至在這個過程中,買家還要忍受賣家和開發商的挑挑揀揀:非全款買家不考慮、非加價不考慮等,一套房源收到20-30個購房意向是非常常見的。

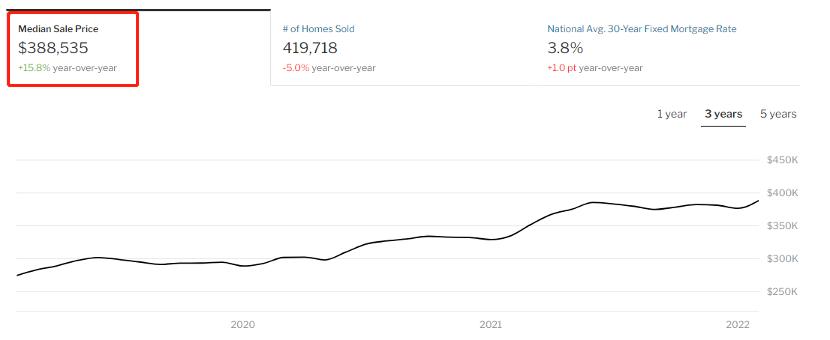

多種因素疊加,造成了全美房地產市場供應與需求的極度不匹配,這也帶動了房價的大幅上漲,全美房價在短短兩年內暴漲34.5%,僅在2021一年就上漲了15.8%。

房價還會繼續漲嗎?

目前看來,美聯儲已經開始貨幣緊縮來對抗通脹和物價上漲,但隨着加息政策的落地,房貸利率一再突破新高,更多人開始擔心利率上漲是否會影響房價的漲勢。

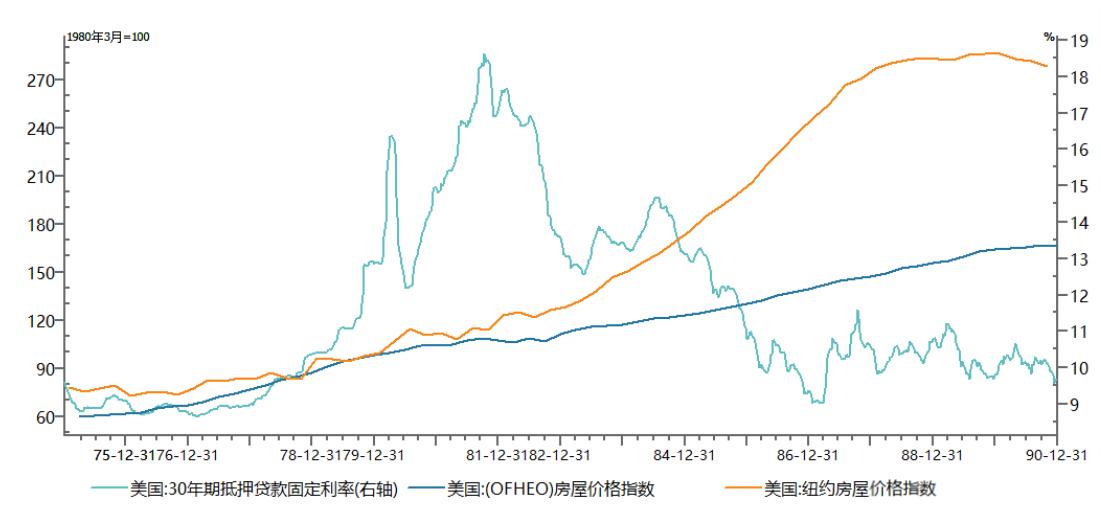

而根據歷史經驗來看,現在通脹相當於1982年的水平,而在當時房貸利率接近了13%。1982年前後的房貸利率這麼高,那麼房價有沒有跌呢?

我們從下圖的數據中可以發現,當時的房價只是漲的慢了,但並沒有出現大幅下跌。

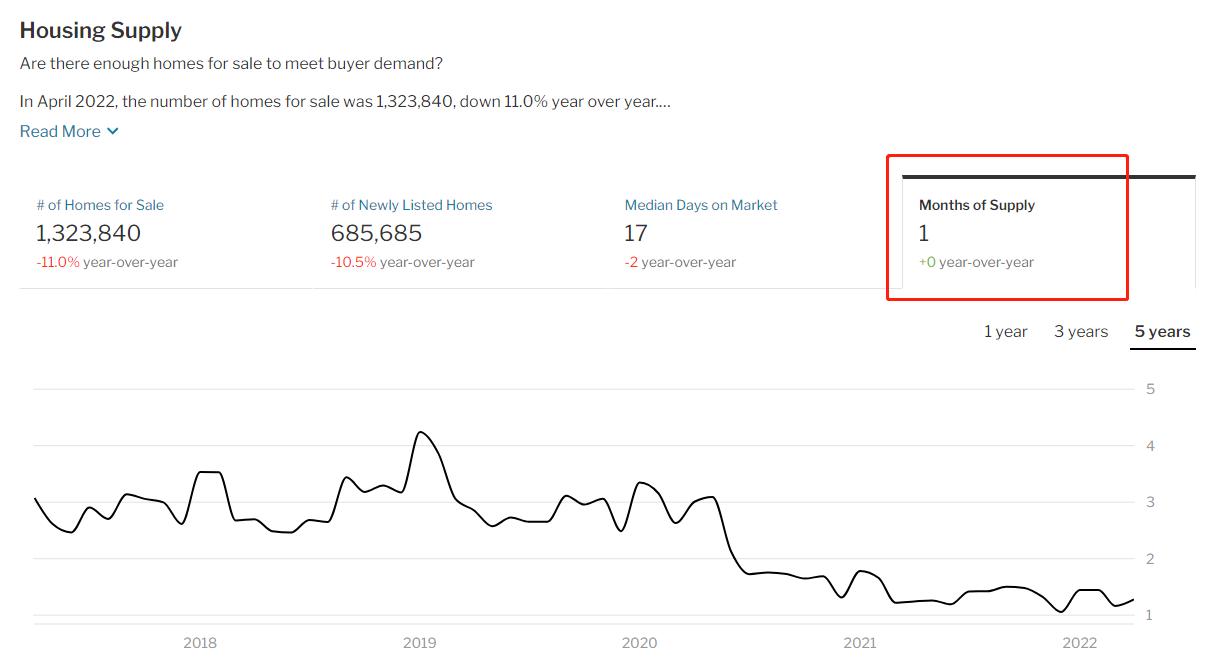

截至4月底,待售房屋的數量爲95萬套,庫存僅在一個月左右,通常來說,房地產供應不足5個月銷售時,都表明市場供應緊張。

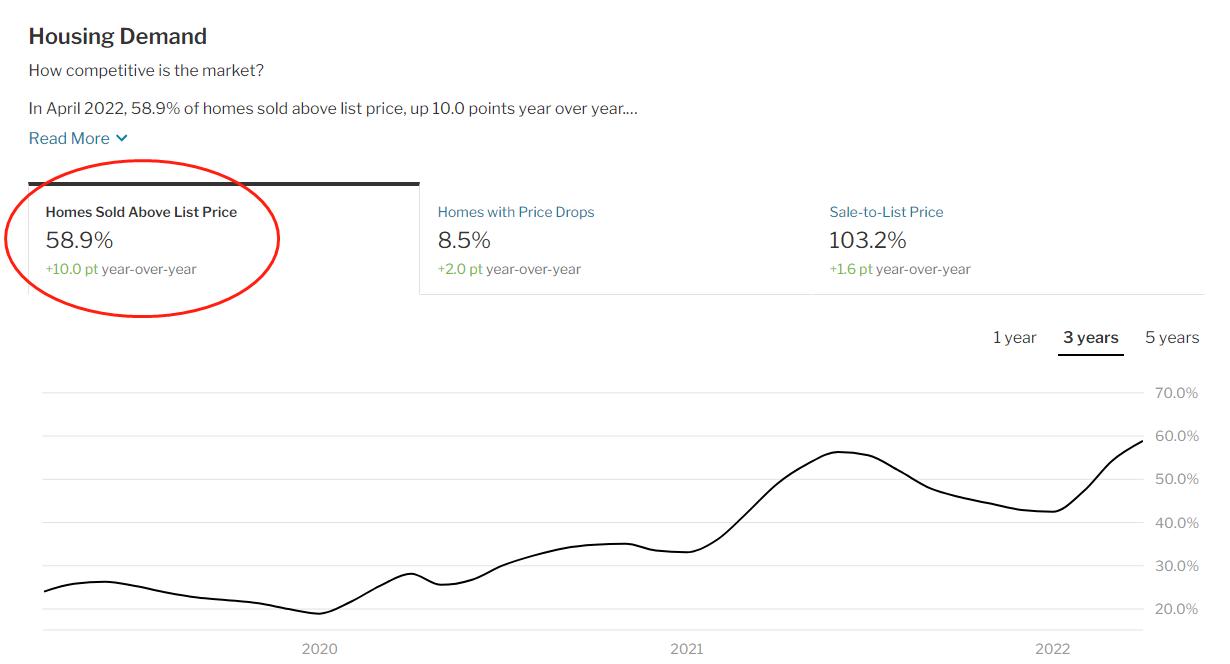

此外,還有58.9%的房屋售價高於標價,這個數據目前仍有上有趨勢,這表明競標戰正在變得越來越普遍,房市競爭異常激烈。

而供求關係往往是房價走勢的決定性因素,由於供需的極度不平衡,房價幾乎不可能出現下跌。

確然,房利美目前仍預測房價將在2022年上漲10.8%,而Zillow的預測更爲樂觀,認爲今年房價有望上漲 14.9%。

而房貨利率的快速上升對房價有一定負面影響,但是具體表現應該會爲房價上漲速度放緩,待美聯儲加息結束後,房價可能會加速上漲。

競爭如此激烈的今天,在好不容易遇到心儀的房子時,房貸不應成爲買房路上的絆腳石。

選擇AAA LENDINGS,我们可以爲您20天內貸款成功,給您最高效快速的貸款體驗。