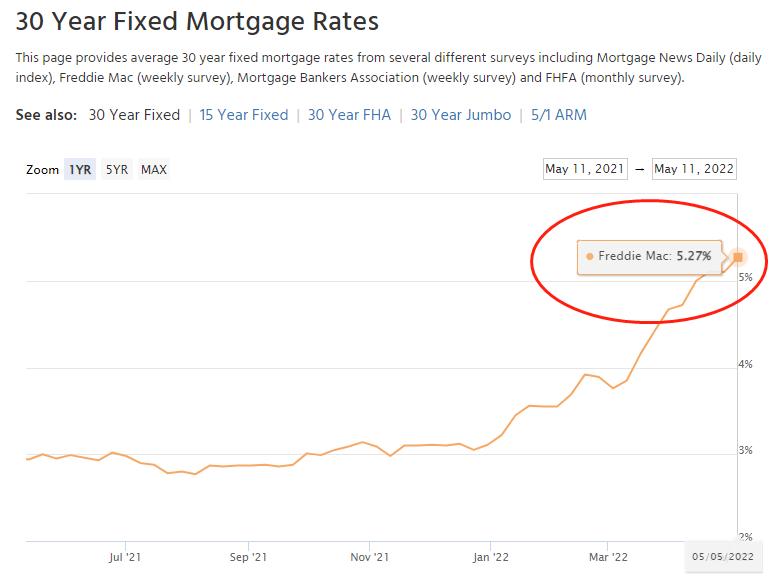

Freddie Mac顯示,5月5日,30年期房貸的平均利率升至5.27%,這個數字在去年8月時還僅爲3%。

上一次房貸利率漲幅如此之大還是在1994年。1993年末的當時,房貸利率不到7%。

但當時的情況與今年非常相似,隨着美聯儲拯救通脹的一系列加息措施,1994年12月,利率便飆升至9.11%,在不到12個月裏躍升了2個多百分點。

部分專業人士表示,2022年房貸利率的上漲幅度可能比1994年更加劇烈。

無論是1994年還是2022年,美聯儲都把加息作爲對抗通脹手段。今天就和大家一起回顧一下,1994年房貸利率飆升對當時房地產市場的影響,並一起探討一下這次上漲可能帶來的後果。

爲什麼房貸利率會在1994年飆升?

美國經濟在1990年和1991年陷入衰退,直至1994年開始逐漸復甦。

隨着經濟升溫,美聯儲迅速採取行動,準備加息。1994年初,聯邦基金利率爲3%,年底時這一數字已提升至6%。

美聯儲加息令市場措手不及。這也直接導致1994年市場出現一連串波動。債券市場崩盤,導致包括加州Orange County在內的多個地區破產。

房貸利率隨後在1995年略有回落,1996年初降至 6.95%。在90年代剩下的時間裏,利率一直在6%到9%之間波動。

儘管30年後的今天,經濟狀況有所不同,但還是有一些和1994年相似的地方。比如美聯儲通過加息來抑制通貨膨脹等。

1994年的利率飆升對當時的房地產市場有何影響?

利率的上漲並沒有帶來房市的放緩,在整個1994年利率飆升期間,房價一直在上漲。

根據美國房地產經紀人協會的數據,1993年美國房屋的房價中位數爲107,200美元,1994年攀升至111,200美元。1995年則進一步升至114,600美元。

在其他利率上升的時期,房屋價格也常以這個模式改變。

經濟學家表示,房屋價格往往不會降低,因爲賣家大多不願降價,而是選擇暫時不再出售。

與此同時,當時市場上的住房需求卻依舊強勁。大量的剛需促使了房屋銷量的不降反升。

當時,房屋銷售量從1993年的370萬增加至1994年的390萬套,然後隨着購房者逐漸適應新的利率,最後回落到1995年的380萬套。

根據房地產經紀人的數據,到1996年,房屋銷售量已遠超400萬套,即使當時房價增長了8.29%。

2022年的利率飆升將如何影響現在的房地產市場?

與30年前相比,如今的美國房地產市場大不相同。如今的購房者面對的不僅是千禧一代的強勁剛需,還有待售房屋的嚴重短缺。

根據Zillow 3月最新的一份調查顯示,專家預測要到2024年,房屋庫存量才能回到疫情前的正常水平。

房主們現在擁有空前的資產淨值,不太可能發生大規模房屋貸款斷供的情況。

實際上,每代人都是如此——嬰兒潮一代在80年代房貸利率飆升至兩位數時,也沒有停下購房的腳步。

雖然房貸利率上升可能會提高房價,但30-40歲的美國千禧一代人口激增,依然強有力地推動着人們對房屋的需求。

Bee's Wood預測,今年美國人將繼續購置房屋。目前的北加市場,有些買家開始觀望,導致市場升溫速度放緩,但仍然有大量買家密切關注市場,且市場上房源數量還是遠遠少於買家需求。

從各方數據來看,利率升高確實減緩了市場升溫的速度,不過目前還遠遠無法扭轉 “賣方市場” 的大環境。

對於最近想換房的朋友來說,除了做好前期財務準備,摸清目前市場上買方、賣方的定價和出價策略,也更應該瞭解清楚有哪些方法可以省錢省心搞定買房、貸款兩個環節。