南加州房價創下更多記錄,因爲加息未能減緩競價大戰

南加州的住房市場仍然過熱,儘管通貨膨脹飆升,抵押貸款利率上升,但房價仍創下歷史新高。

由於價格和抵押貸款的上漲將許多潛在的買家推到一邊,銷售量正在下降。然而,買家的需求仍然超過了待售房屋的供應。

河濱市Westcoe房地產公司的經紀人塔米-弗萊明(Tami Fleming)說:"供應如此之少,需求如此之大,我們有連續三套房子以超過掛牌價10萬的價格售出。"

根據數據公司DQNews週三(5月18日)發佈的CoreLogic數據,南加州房屋的中位價--或所有銷售的中點價格--在4月份創下了76萬美元的歷史新高,比一年前增加了10.9萬美元,或16.7%。這相當於在過去的一年中,每週的價格上漲了近2100美元。

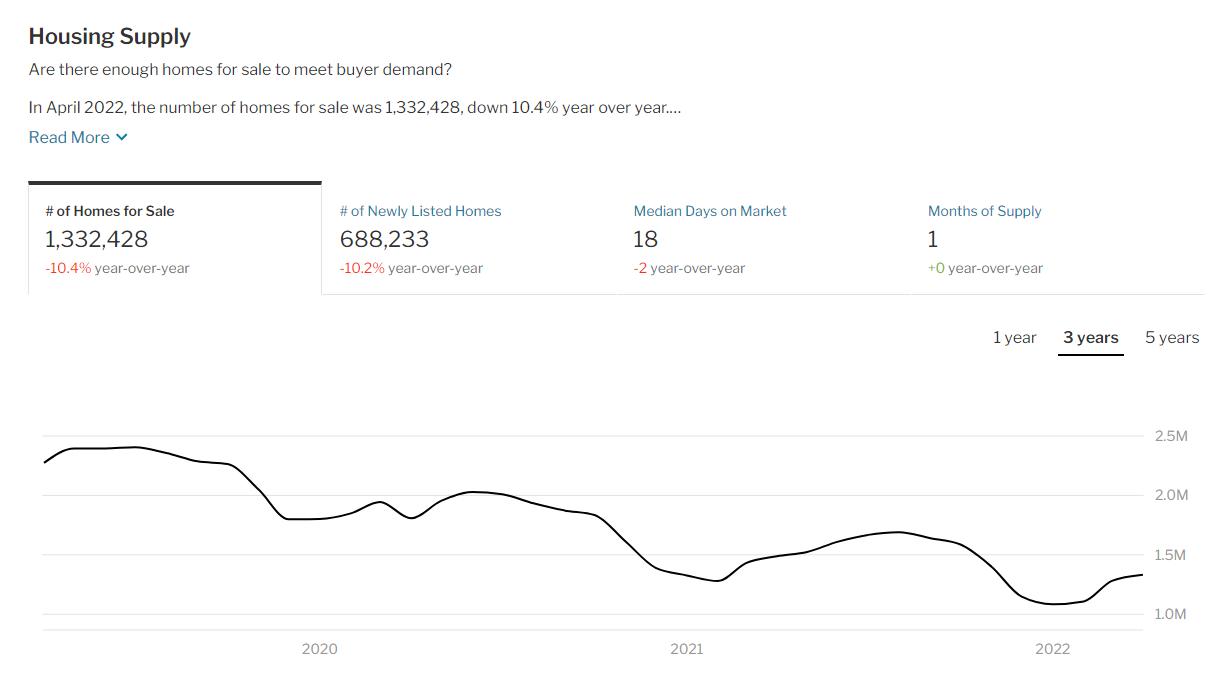

Zillow的數據顯示,隨着銷售的放緩,市場上的房屋數量在過去幾年穩步下降後略有增加。南加州4月份有近31,000套房屋待售,比3月份有所增加,但仍比去年同期水平低26%。

CoreLogic副首席經濟學家Selma Hepp說,儘管利率上升,但需求仍然強勁。在某些情況下,利率的上升在一定程度上加快了需求,因爲買家急於在利率更高之前鎖定利率。她說,銷售量也沒有像看上去那樣下降。2021年4月,當利率接近歷史最低點時,銷售量大增,創下了該月有記錄以來的第11個最高水平。

"這就是爲什麼我們看到銷售額同比下降的原因,"Hepp說。"強勁的價格增長繼續反映了需求和供應之間的不平衡,即使一些需求由於較高的利率而減少。"

河邊的經紀人弗萊明推測,一些內陸的買家 "口袋裏有很多錢,因爲他們在洛杉磯或橙縣賣了房子,現在他們在這裏買房"。弗萊明說,看到一個房子有15到20個報價是很常見的,她辦公室裏的一個經紀人最近收到了超過50個報價。

"我爲買家感到難過。你每接受一個報價,就有15到20個報價被拒絕,"弗萊明說。"我討厭告訴其他經紀人他們的買家沒有得到房子。這實際上讓我心碎。"

以下是各縣的房價中位數和銷售總額的分類,以及與去年相比的百分比變化:

- 洛杉磯縣的中位數上升了15.3%,達到865,000美元;銷售量下降了17.1%,達到6,999件。

- 橙縣的中位數上升了20.6%,達到105萬美元;銷售量下降了27.8%,爲3021宗交易。

- 河濱縣的中位數上升了20.4%,達到59萬美元;銷售額下降了15.1%,達到4027筆。

- 聖貝納迪諾縣的中位數上升了19.9%,達到51.9萬美元;銷售額下降了13.7%,達到2874筆。

- 聖地亞哥縣的中位數上升了20.0%,達到840,250美元;銷售量下降了21.7%,達到3,598筆交易。

- 文圖拉縣的中位數上升了15.4%,達到815,000美元;銷售額下降了20.0%,達到967筆。

泡沫還是沒有泡沫?歷史告訴我們今年房地產崩盤的可能性有多大

在蓋洛普(Gallup)年度經濟與個人財務調查(economic and Personal Finance Poll)中,只有30%的受訪者表示,現在是買房的好時機,較去年大幅下降了23個百分點。此外,房地產經紀公司Clever real estate最近進行的一項調查顯示,45%的潛在賣家說,他們認爲今年可能會出現房地產泡沫。

對房地產泡沫的擔憂已經醞釀了數月。今年3月,達拉斯聯邦儲備銀行(Federal Reserve Bank of Dallas)報告稱,隨着房價繼續快速上漲,人們越來越擔心可能出現泡沫。

對新泡沫的恐懼是可以理解的。大多數人都記得上次房地產崩盤的毀滅性影響,包括600多萬家庭因喪失抵押品贖回權而失去房屋。

不過,那些擔心會出現2008年那樣的房地產泡沫的人,最好還是回顧一下過去,看看今天的市場會如何發展。

爲什麼今天的市場與2008年的市場有所不同

在2008年金融危機爆發前的幾年裏,金融業的放松管制讓許多以前沒有資格獲得貸款的購房者更容易獲得貸款。這導致需求激增,進而推高房價,導致投資者投機和過度建設。

寬鬆的監管意味着,這些次級借款人經常被賣給可調利率抵押貸款等替代貸款產品,甚至是那些以大額付款爲特徵的更奇特的產品。當這些利率變得可調並開始急劇上升時,許多房主再也負擔不起每月的還款,進入了止贖狀態。

今天的市場看起來很不一樣。房地產分析師、CalculatedRisk通訊的作者比爾·麥克布萊德(Bill McBride)說,基於目前房地產市場的基本基礎,類似2008年泡沫破裂的市場崩潰是非常不可能的。

麥克布萊德指出,2008年泡沫的特點是房主的可調利率貸款,貸款價值比爲105%,貸款利率爲1%。如今,arm受到了監管,並設置了上限,以防止利率失控上升。

最終,在ARM利率開始上升的同時,房價開始下跌。人們無法支付比他們的房屋價值更高的抵押貸款,這導致了大量的止贖。如今,房主在他們的房屋中擁有更多的資產淨值,可以在不失去所有房屋淨值的情況下消化房價下跌的影響。

麥克布萊德說:“如果房價下跌5%-10%,人們仍有資產,很少有人會陷入困境。”他補充說,“我只是不知道如何才能讓價格直線下跌。”

相反,麥克布萊德認爲,我們目前的房地產市場更有可能以1979-1982年的方式表現,當時基本上是市場冷卻,而沒有出現房價暴跌或大量止贖。

1979-1982年期間的通貨膨脹率甚至比現在還要高,1980年的消費價格漲幅達到了13.5%的峯值。因此,在時任美聯儲主席保羅•沃爾克(Paul Volcker)的領導下,美聯儲增加了聯邦基金,以控制通脹。1981年10月,抵押貸款利率攀升至18.63%的高點,之後開始緩慢而穩定地下降。如今,美聯儲也在提高聯邦基金利率,以遏制通貨膨脹。通貨膨脹已經達到40多年來的最高水平,抵押貸款利率也因此上升。

與當今市場的另一個相似之處是人口主導的需求。和今天的千禧一代一樣,在1979年,嬰兒潮一代是有史以來進入房地產市場的最大羣體,推動了巨大的需求。

房地產市場基本面因素使得2008年那樣的崩盤不太可能發生

1)人口統計數據和購房者需求

如今對住房的高需求很大程度上是由即將進入黃金購買時代的龐大的千禧一代推動的。然而,這種需求迄今一直在與大衰退結束時住房庫存嚴重不足的情況相抗衡。

在2008年泡沫破裂前推動房地產市場發展的建築熱潮在之後顯著放緩。2010年可售房屋存量爲12個月的供應量,是6個月供應量的兩倍,被認爲是市場健康的跡象。到2019年底,待售房屋的供應量約爲4個月。以目前的銷售速度,可供銷售的房屋只有一個月的供應量。

抵押貸款初創公司Tomo的首席經濟學家奧爾森(Skylar Olsen)指出,如果住房市場有足夠的買家需求來搶購待售房屋,那麼房價不太可能大幅下跌。

2)通貨膨脹與利率

由於2019冠狀病毒大流行造成的經濟中斷、供應鏈限制以及最近俄羅斯入侵烏克蘭,通貨膨脹在過去一年中一直在上升。4月份,通脹率連續第二個月超過8%。因此,美聯儲提高了聯邦基金利率,試圖遏制通貨膨脹。

這一舉措也導致了目前的抵押貸款利率在今年前四個月已經上升了超過2個百分點。

然而,Realtor.com的高級經濟學家George Ratiu認爲,在像今天這樣過熱的房地產市場中,高通脹和不斷上升的利率可能並不都是壞事。

拉提烏說:“我看到價格已經對利率上升、通脹上升和新供應做出了調整,這告訴我,市場實際上似乎正在走向正常化,不會出現泡沫破裂。”

3)房屋淨值

近兩年來,房價一直以兩位數的速度上漲。今年3月,房價較去年同期上漲20.9%,是房地產數據提供商Corelogic成立45年來的最大同比漲幅。

大多數專家表示,這樣的房價增長速度是不可持續的,許多人預測,到明年這個時候,房價增長將放緩,跌至個位數,但價格不會下跌。

儘管房價上漲可能會將一些潛在買家趕出市場,但對房主來說,這意味着有更多可動用的財富來源,以防意外受挫。

擁有足夠的資產淨值意味着房主能夠更好地消化房價下跌,或利用資產淨值來彌補可能出現的支出,而不一定會讓他們的房屋面臨風險。

如果我們不是在走向泡沫,那接下來呢?

麥克布萊德根本沒有看到房地產市場崩盤的發生,而是類似於1979年至1982年發生的放緩,房屋銷售減少,房價增長減少,需求減少。問題是市場何時放緩,放緩程度如何。

有跡象表明,經濟降溫可能已經開始。與去年相比,今年的成屋和待完成房屋銷售都要低得多。奧爾森指出,儘管有跡象表明房價的增長可能開始放緩,但它仍然超過了當前的通脹率,這意味着我們不太可能看到房價的大幅下跌

奧爾森說:“如果房價持平,通貨膨脹仍然存在,那麼實際房價就會下降,但我不認爲沒有通貨膨脹的房價也會下降得很快。”他補充說:“我認爲,在疫情的其餘時間裏,實際房價將繼續上漲。”

拉提烏指出,即使價格真的持平,也不一定是件壞事。相反,他認爲,低價格增長或沒有價格增長將是一個“市場終於達到正常速度的可喜跡象”。

未來的道路仍然充滿不確定性,儘管大多數專家認爲我們不太可能看到房價暴跌和大量止贖情況。