利率的上升恢復了對可調利率抵押貸款的需求。但這些貸款與引發2008-09年金融危機的貸款幾乎沒有相似之處。

抵押貸款銀行家協會(mortgage Bankers Association)的數據顯示,今年4月,ARMs抵押貸款的申請較上年同期增加了一倍多。ARMs抵押貸款是一種早期利率較低的抵押貸款。上週提交的抵押貸款申請中,9%以上是可調利率抵押貸款,高於一年前的4%。

ARM在抵押貸款市場的佔比仍然很小,據城市研究所(Urban Institute)的數據,3月份爲2.1%,高於去年同期的0.6%。在危機前的高峯時期,它們佔到了所有抵押貸款的一半。

它們的復甦是利率上升擠壓購房者的又一跡象。但抵押貸款行業的高管說,沒有理由擔心危機會重演。如今的貸款和借款者比危機前的幾年安全得多,當時借款者僅憑口頭承諾,就以極低的引誘利率向次級借款人發放貸款。

Hamilton Home Loans首席執行官Pat Sheehy稱:"如今符合這些可調息貸款條件的借款人類型與2006、2007和2008年的借款人情況有很大不同。"

希伊今年早些時候開始提供5年期、7年期和10年期的arm產品,當時浮動利率貸款的成本明顯低於30年期固定利率抵押貸款的平均利率。

希伊說,漢密爾頓獲得可變利率貸款批准的客戶平均信用評分約爲750分,而獲得30年期抵押貸款批准的客戶平均信用評分爲730分。

自該公司成立以來的六週時間裏,Hamilton發放的抵押貸款中有近11%來自該公司。希伊說,ARM的利率是可調的。他預計今年這一比例將達到15%至20%。

可調利率抵押貸款在2008-09年危機爆發前的幾年裏變得流行起來,當時房價穩步上漲,貸款標準寬鬆。

貸款機構以極低的入門利率吸引借款人,這種利率在一開始就大幅降低了抵押貸款支付,讓購房者可以擴大預算。一些借款人很容易就能獲得只付利息的貸款,儘管他們的收入使他們不太可能支付更多的本金。

當貸款後來重置時,許多借款人無力支付更高的還款,被迫出售。房價暴跌,讓許多美國人的抵押貸款資不抵債。止贖了。銀行、抵押貸款機構和持有抵押貸款相關證券的投資者面臨巨大損失。

金融危機後的監管大大減少了ARM的產品,並加強了對借款人的保護。短期誘惑性利率被禁止,年度增長也被限制。貸款機構和服務機構必須書面通知借款人利率即將發生的變化。此外,貸款機構不能再懲罰爲ARM再融資或提前還款的借款人。

現在申請ARMs的B或B借款人必須能夠支付比初始利率高出很多的月供。次級借款人獲得任何形式的抵押貸款都變得更加困難。紐約聯邦儲備銀行(Federal Reserve Bank of New York)的數據顯示,2022年第一季度發放的抵押貸款中,約有2%發放給了信用評分低於620的借款人,低於2005年第一季度的約13%。

如今,銀行傾向於在賬面上保留arm。在金融危機爆發前的幾年裏,它們經常被打包出售給投資者。

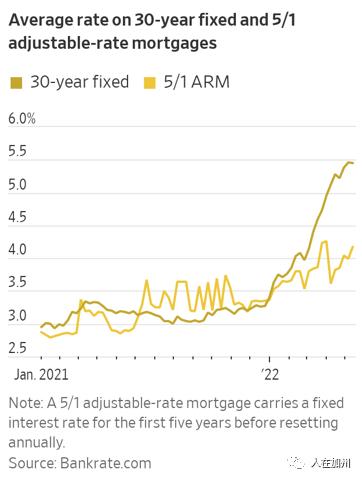

據Bankrate.com的數據,根據貸款條款的不同,上週可調抵押貸款的平均利率在3.63%至5.24%之間。該網站同期30年期固定利率抵押貸款的平均利率爲5.45%。

亞特蘭大聯邦儲備銀行(Federal Reserve Bank of Atlanta)的數據顯示,30年期抵押貸款利率的提高,在2022年幫助抵押貸款支付增加了300多美元。3月份,一箇中等價位的美國家庭需要38.6%的收入來支付中等價位的住房。這一比例高於2021年底的32.6%,也是2007年8月以來的最高水平。

房地產經紀公司Redfin Corp.的數據顯示,今年5月,選擇ARM的借款人可能實現的儲蓄達到了至少自2015年以來的最高水平。

使用5/1 ARM,借款人五年內可少付約15600美元,也就是每月260美元。這種可調利率貸款提供5年的折現利率,然後每年重新調整。