美股究竟遭遇了什麼?

最近一段時間,跌跌不休的美股一直吸引着大家的注意,除了科技股之外,相對穩健的消費股也受到打擊,紛紛多次刷新連跌紀錄。

在大家的印象中,美股是長盛不衰的代表,那麼今年如此慘烈的美股到底遭遇了什麼?

3月中旬以來,俄烏衝突導致大宗價格飆升,持續飆升的通脹也使得市場預期美聯儲將加速轉鷹。

美聯儲在3月開啓了首次加息,5月會議確定了加息+縮表組合拳,首要目標是遏制通脹。激進的貨幣政策令股市大幅承壓,引發了美股的快速下跌。

5月加息50bp落地後,加上鮑威爾在多個場合強調6、7月依然加息50bp,政策緊縮的擔憂情緒稍稍緩和,但衰退擔憂又主導了市場,是美股近期再度大跌的主要原因。

通脹見顶,美股觸底反彈?

上週,美國商務部發布了4月PCE物價指數,漲幅低於預期。

數據發佈後,美股出現止跌反彈,市場認爲PCE和CPI的月度增長都出現了放緩的跡象,通脹或許已經見頂,美聯儲加息預期有所降溫,美聯儲政策基調有邊際轉鴿的可能性。

不過幾次反彈可能只是鏡花水月,在上週美股上演反彈大戲之後,華爾街便開始了集體潑冷水,稱美股的任何反彈都可能是短暫的。

因爲頑固的大通脹仍然是擺在經濟和企業面前的重大風險,美股或許跌勢未完。

正如華爾街警告的那樣,6月3日勞工部最新出爐非農就業數據後,美股再遇震盪,似乎並未完全走出“至暗時刻”。

報告指出,5月非農數據顯示美國就業增長仍然健康,勞動力市場依舊趨緊,這可能不會改變美聯儲進一步激進加息的前景。

由於非農就業數據比預期的更爲強勁,在鞏固了市場對於美聯儲在6月和7月加息50個基點的預期之外,更出現了在9月也保持50個基點加息步伐的聲音。

受美聯儲大幅加息預期強化的影響,十年期美債收益率週五重返兩週多來的高位,三大股指在本週的四個交易日裏,第三次集體收跌。

市場的下一個關注焦點指向下週五發布的5月CPI消費者通脹數據,只有看到實際通脹切實觸頂減速和真正拐點後,才能真的讓美聯儲放慢“收水”步伐。

美聯儲是關鍵

正如上文所述,美股大幅回撤的主要原因仍是由於美聯儲加息預期的升溫。

而股市的表現與通脹的關係如何,在很大程度上取決於通脹見頂是否被會被視爲加息週期結束的標誌。

從最近的漲跌原因中可以發現,目前美股正處在“經濟好消息等於對市場壞消息”的狀態中,股市跌幅加劇是因爲投資者爲悲觀的情況已經做好了準備。

只有宏觀經濟數據不佳,才可能使美聯儲放慢緊縮的步伐;而目前已有多位美聯儲官員暗示,今年9月不會暫緩加息,而是有可能繼續加息50個基點,這對近期股市的反彈又會帶來進一步阻力。

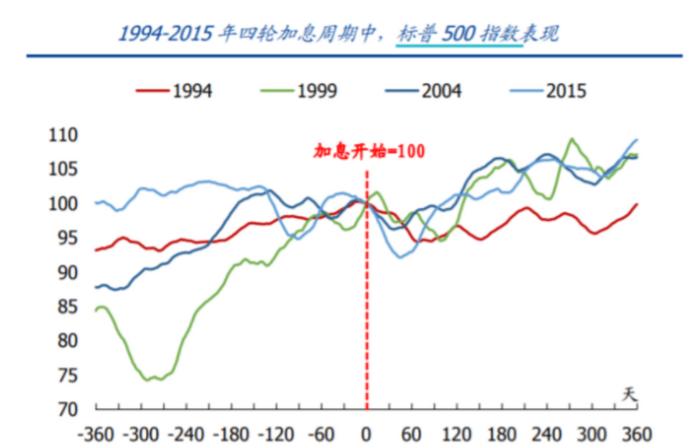

從歷史來看,最近的五個加息週期標普500指數都最終以“上漲”結束,雖然每次加息週期美聯儲所面臨的宏觀經濟狀況、通脹情況和就業情況都不太相同,但是標普500均取得了正收益。

此外,美股通常在加息開始後的3個月內下跌,3個月以後對緊縮政策的反應較爲充分,大多會重新上漲。

不過就本輪加息而言,目前高通脹仍難言見頂,跌勢何時能夠結束,美聯儲是關鍵。

聲明:本文由AAA LENDINGS編輯整理,部分素材整合自互聯網,本文不代表本公衆號立場,未經允許不得擅自轉載。市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。