全球最大債券市場的命運在很大程度上被一個簡單的問題所左右:美國通脹見頂了嗎?

自上個月以來美債收益率呈震盪格局,交易員們試圖判斷如果經濟放緩到足以遏制四十年來最高通脹的地步,美聯儲是否會堅持其激進的加息週期,還是有放鬆政策的空間。

週五發佈的5月消費者價格(CPI)報告或許有助於前景明朗化,可能是決定基準10年期美債收益率是進一步回落,還是攻破3%心理關口、重探5月高點的關鍵。上週五在月度非農就業報告凸顯美國經濟維持強勢之後,該收益率一度上漲8個基點至2.98%。

在勞動力市場吃緊的情況下,薪資大幅上升,互換合約市場預計美聯儲將在6月和7月會議上各加息50個基點。但對於決策者是否會在9月會議上延續這樣的緊縮步伐,還是會出於對經濟可能陷入衰退的擔憂或是對通脹正在下降抱有信心而把加息力度減弱到25個基點,目前市場還未形成強烈共識。

CPI數據發佈前的不確定性疊加其他因素影響,未來幾天美債勢將持續波動。本週,財政部還將進行啓動縮表以來的首次債券發行。

在美國勞工部公佈5月份新增非農就業人數超預期後,上週五美債收益率全線走高。報告還顯示,平均時薪同比增長5.2%,雖略低於4月的5.5%,但仍遠高於疫情前水平。5月CPI料同比上漲8.3%,與4月漲幅持平,略低於3月的8.5%。

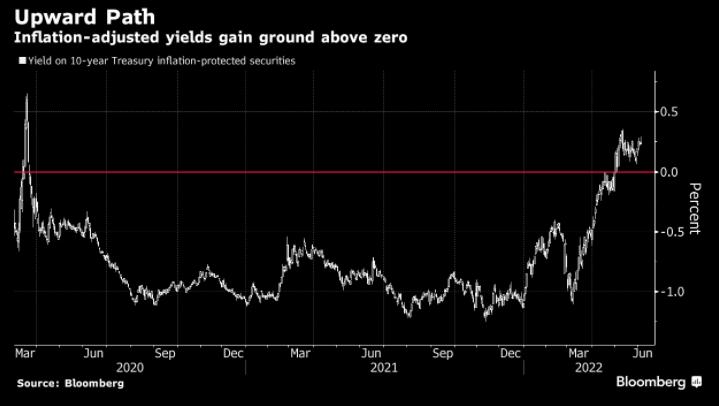

但有跡象顯示,人們開始對美聯儲遏制通脹的能力產生信心。收益率上行在金融體系激起漣漪之際,收緊貨幣政策的行動已經開始壓低通脹預期。這一組合推動實際利率今年從遠低於零的水平回升到正值,表明金融環境的寬鬆程度下降。

“就業數據會偏於指向經濟軟着陸,”德意志銀行首席國際策略師Alan Ruskin說。但他也指出,通脹頑固不退並導致經濟放緩是切實存在的風險,這是“決策者希望避免的困境,但可能性是存在的。”

衡量通脹預期的指標10年期盈虧平衡通脹率已從4月初的3.1%降至2.75%左右。

管理着逾7萬億美元資產的嘉信理財的首席固定收益策略師Kathy Jones稱,只要美聯儲繼續遵守抑制價格壓力的承諾,通脹預期就應當會繼續受到控制。

Jones指出,美聯儲官員幾乎都在重複同樣的話,即降通脹是第一要務。“只要他們說到做到,長期通脹預期就會被牢牢錨定。”

她預計美聯儲將在6月和7月繼續加息50個基點,之後降低緊縮力度。但她表示,如果通脹報告總體強勁,9月加息50個基點的猜測可能升溫。