上週,美國央行將基準利率上調0.75%,這是自1994年以來最大的一次加息。 30年平均貸款利率本週已經上漲到5.78%。

不少投資者可能有疑問:貸款利率最高會漲到多少呢?

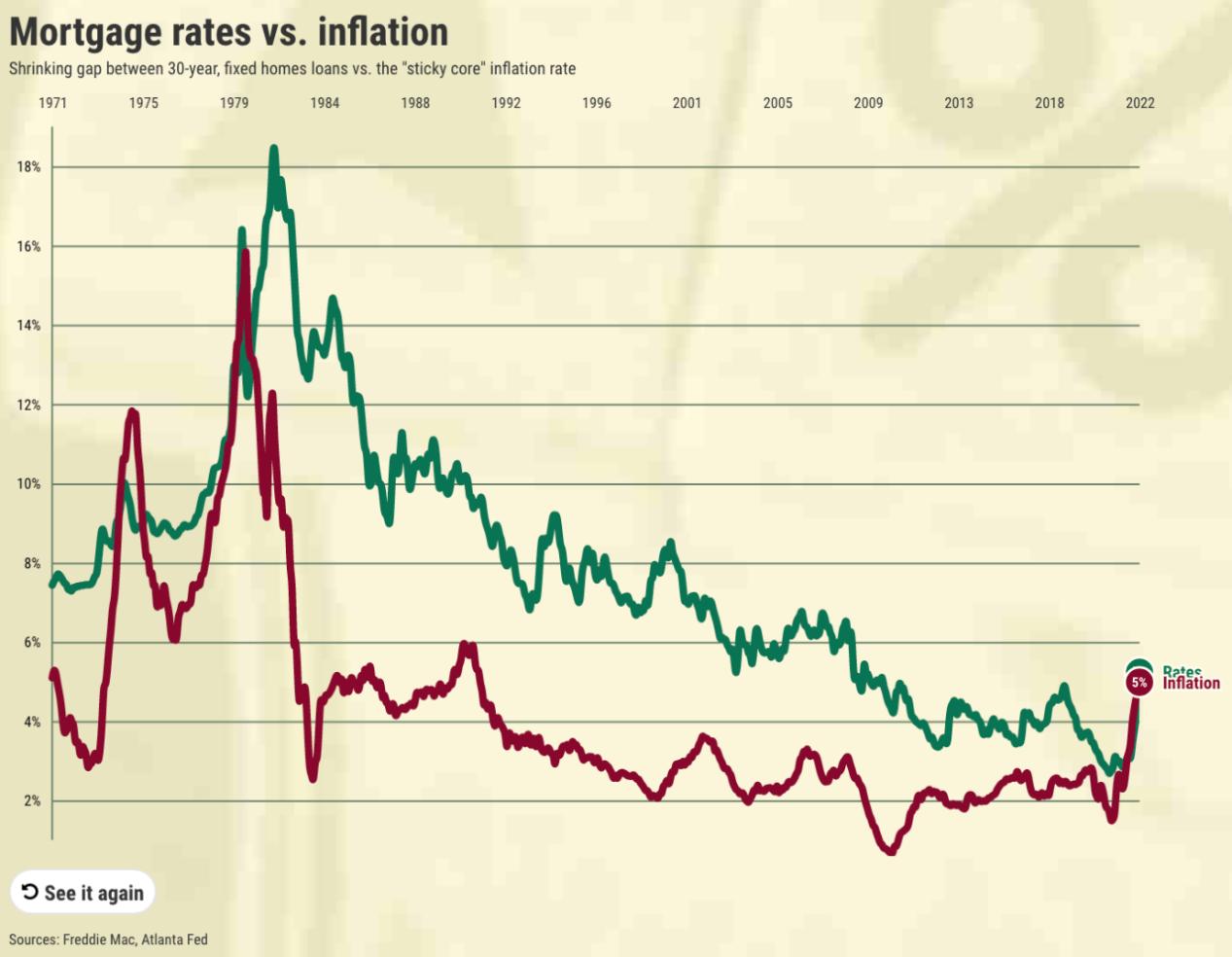

首先,讓我們看一下美國的歷史房貸利率:

上圖是美國歷史房貸利率和通貨膨脹的透視圖,很明顯,歷史上曾經有相當長時間的高利率時代。在1982年,房貸利率更是高達18%。

另外一個明顯的規律是房貸利率和通脹率明顯相關,絕大部分時間房貸利率高於通脹率。

最近30年來,美國通貨膨脹率一直很低,長期維持在3%左右,上一次通脹率超過5%還是1991年5月。當時的房貸利率是9.47%。房貸利率比通脹率高出 4.22 個百分點。

但是通貨膨脹和抵押貸款之間的“適當”溢價是多少?讓我們看看過去的3個主要階段:

1971-1987 年:美國高通脹時代因美聯儲主席保羅沃爾克的高利率而結束。接下來是漫長的經濟繁榮。在此期間,粘性通脹率為 4.6%,而抵押貸款為 9.6%——通脹率溢價高達4.7%。失業率為 6.6%,房價年增長率為 5%。

1987-2005 年:美聯儲主席艾倫·格林斯潘的廉價貨幣政策出人意料地沒有使生活成本過熱——這一時期的粘性通脹率為2.3%,而抵押貸款利率為5.9%,即通脹率溢價為3.6。失業率降至 5.5%,房價年增長率為 5.4%。然而,隨著格林斯潘在2006年離開,房地產泡沫逐漸進入頂峰。

2006-2019:破滅的泡沫導致全球經濟崩潰,隨後出現長期反彈。同樣,在 2.5% 的粘性通脹和抵押貸款降至4%的情況下,幾乎沒有生活成本壓力,這轉化為1.5個百分點的通脹率溢價。在大蕭條時期飆升的失業率在整個時期以 4.1% 的速度增長。最初暴跌的房價最終以每年5.9%的速度上漲。

2020-2021 年:新冠疫情顛覆了整個經濟——為最大限度地減少失業而採取的寬鬆貨幣政策創造了3%的抵押貸款利率時代,而粘性通脹為2.3%,溢價僅為 0.7%。失業率為 6.7%,而低利率幫助創造了12.3%的超大年度房價漲幅。

現在,美聯儲在盡力降低飆升的生活成本,買房人是否仍會享受到不高於通脹的抵押貸款利率?