美國債券市場發出了警告信號,投資者紛紛湧入避險資產,這表明對潛在經濟衰退的擔憂已籠罩全球市場。

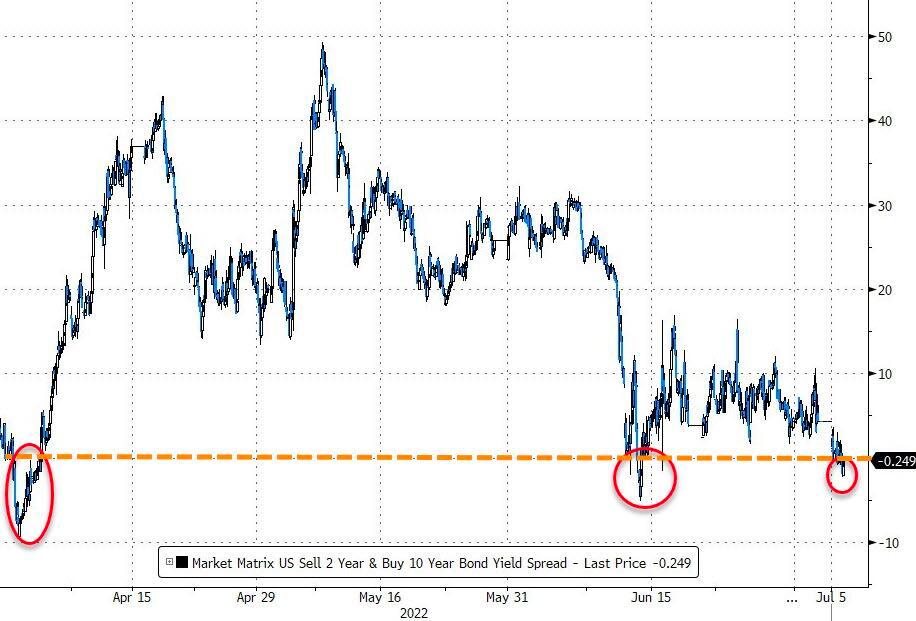

昨日交易盤中,美國債券市場出現劇烈波動,美國10年期國債收益率大跌6個基點,今年第三次和2年期美債收益率出現倒掛。

10年期和2年期的美債收益率之差作為美國最重要的“衰退指標”,在過去50年美國的每次經濟衰退之前,都出現了這種收益率的倒掛——不過經濟衰退不是立即出現,而是在隨後的兩年內。

並且,2年期和5年期美債收益率自2020年疫情爆發以來首次出現倒掛。

最近幾天,投資者的情緒愈發脆弱,因為有跡象表明,從燃料到食品等各種產品的價格上漲推高了通脹,再加上美聯儲加息導致借貸成本上升,給企業和家庭帶來了更沉重的打擊。

上週末,美國供應管理學會對美國製造業的一項調查顯示,上月新訂單和就業人數出現下滑,加劇了人們對美國經濟衰退的擔憂。

在考慮了即將發布的經濟數據後,亞特蘭大聯儲預測,美國第二季度GDP同比將下降2.1%,此前第一季度也有所下降(經濟衰退的通常定義是連續兩個季度的經濟收縮)。

英國央行行長安德魯·貝利警告稱:“全球經濟前景已顯著惡化”。

與此同時,由於交易員們紛紛湧入美元避險,美元逼近2020年疫情爆發時的高點;歐元跌至與美元接近平價,是20年來的最低水平。

據媒體報導,荷蘭合作銀行外匯策略主管 Jane Foley 表示:

美元仍是主要的安全避風港,這是加劇歐元(下跌)走勢的一個因素。人們在處於壓力和焦慮的時候就想要美元。

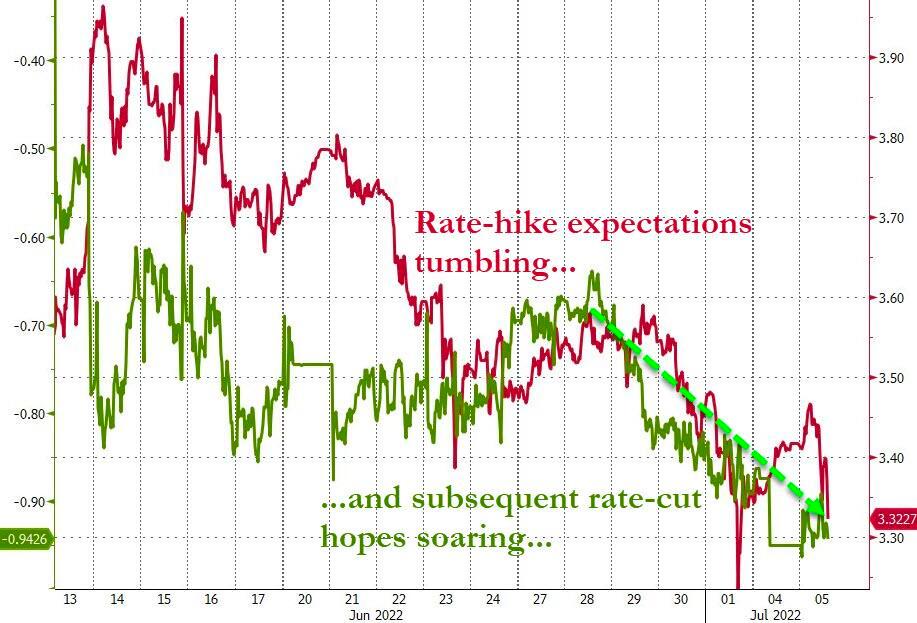

隨著這種經濟前景的黯淡加劇,投資者正在降低對美聯儲加息的預期。期貨市場顯示,預計美聯儲將在2023年初前將聯邦基準利率提高至3.3%,低於三週前3.9%的預測值。

並且,市場目前預計,美聯儲到2023年還會加息不到7次(最高時曾超過12次),隨後在2023年第一季度有50%的可能性降息,降息近4次。

在今年的一連串加息之後,美聯儲的基準利率目前保持在1.5%至1.75%的區間。

美聯儲將於週三公佈最近一次貨幣政策會議的細節,可能為其收緊貨幣政策的意願程度提供更多線索。本週五公佈的美國非農就業報告也將顯示其勞動力市場的恢復水平,這一標準也可能影響美聯儲的決策。

不過,美國經濟放緩和美聯儲仍在激進加息的計劃,已在一定程度上取代了通脹擔憂。由於對需求的擔憂衝擊大宗商品市場,作為通脹指標關鍵組成部分的油價週二出現了3月份以來的最大跌幅。

國際基準布倫特原油下跌9.5%至每桶102.77美元,而美國WTI原油創下2020年3月以來的最大跌幅,自今年5月11日以來首次跌破100美元,下跌8.2%至每桶99.50美元。

花旗集團大宗商品策略師週二表示,經濟衰退的可能性“越來越大”。在這種情況下,假設OPEC+不干預市場,油價可能在今年年底跌至每桶65美元,到2023年底跌至每桶45美元。