一夕巨變

在美聯儲收緊貨幣政策以對抗40年來最嚴重的通脹之際,美國經濟正站在衰退的“懸崖”邊緣。

就在上一周,投資者對於衰退的恐懼已經遠超過了對通脹的恐懼。

多數華爾街大行都發出了衰退警告,富國銀行甚至稱美國已經陷入衰退。

股市加速下跌,債市集體走高,美元指數創20年新高,市場對於衰退預期的交易全面爆發。

隨著經濟衰退的警報拉響,企業和經濟都面臨越來越大的壓力,經濟學家認為就業市場正在失去增長動力,而周五的非農數據或許將成為市場波動的催化劑。

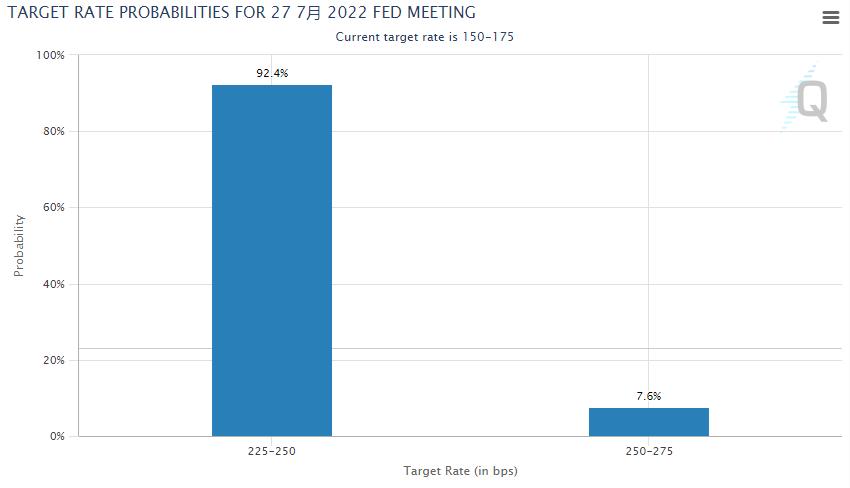

然而,週五過後,美債收益率一躍重回3%上方,7月加息75個基點的概率更是飆升至92.4%。

這一切都是由於這份數據完全沒有如大多人預計的那般出現疲軟,表現反而十分良好。

如何理解這份報告

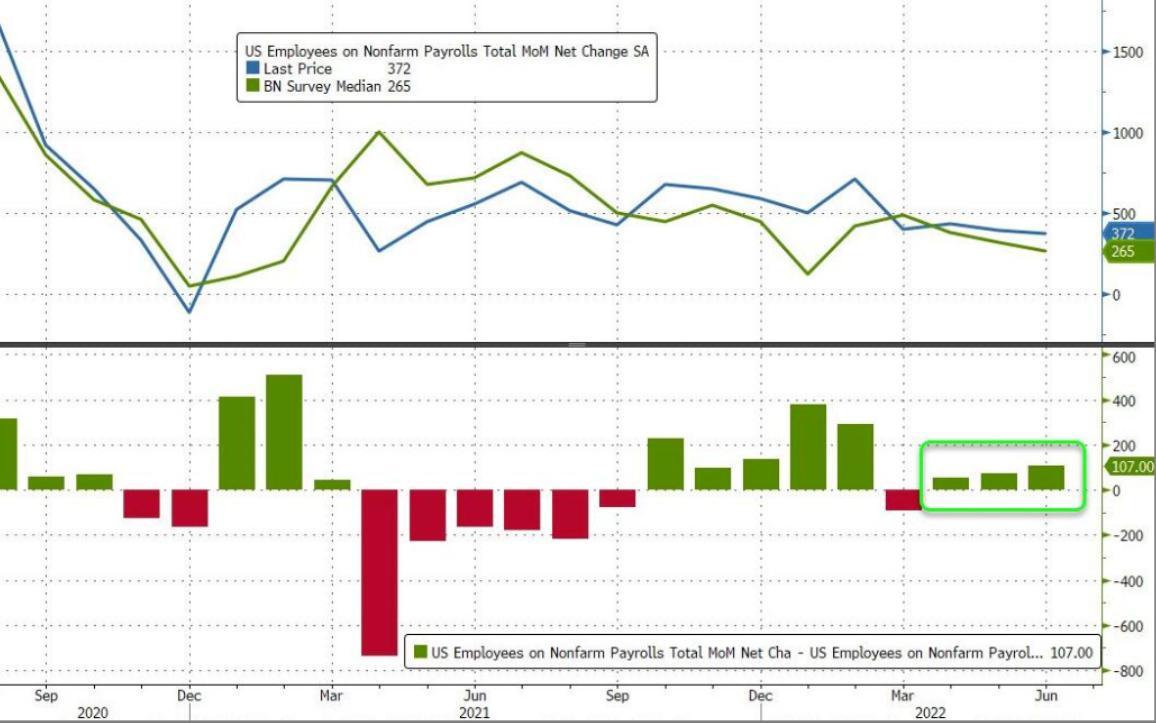

週五,美國勞工部發布的報告顯示,6月新增37.2萬非農就業人口,大幅好於市場預期的26.8萬人;失業率3.6%,已經連續4個月維持在50年以來最低點。

那麼這份報告為何一夕之間轉變了市場想法,又是如何牽動各方神經的呢?

我們知道,美聯儲的雙重使命是維持物價穩定以及保證就業最大化,所以美聯儲的政策也一直在“通脹”和“失業率”之間找尋平衡。

而由於當前通脹過高,美聯儲的政策重心是——選擇犧牲一定程度的就業和經濟增長,來降低通脹。

雖說“失業率”是美聯儲關注的重點,但這是一個滯後的經濟指標,就業市場的表現需要一定的時間才能傳導至失業率,所以非農就業人數算得上是失業率的先行指標,也一定程度上反映了經濟的走勢。

之前的文章中我們提到過,市場目前正處於一個“經濟好消息等於市場壞消息”的狀態中,非農數據的大超預期,表明經濟並沒有因為美聯儲的政策收緊而轉向衰退,最直接的結果是:美聯儲會在加息之路上更加“無所顧忌”。

值得注意的一點的是,非農與失業率之間,有一個關鍵數字:當非農就業保持在20萬人以上,勞動力市場會被認為非常強勁。

而自2021年以來非農就業人數一直處於20萬水平之上,這正是美聯儲敢於持續大幅加息的底氣。

所以,我們未來幾個月看這個數據,只要高於20萬,就不用懷疑美聯儲會改口:美聯儲認為現在可以忽略勞動力市場,把注意力全部放在通脹上。

衰退預期可能“為時過早”了

非農數據發布之後,美股和黃金微漲、美元微跌。

如此重要的數據,在關鍵時刻市場卻出現了與之不符的“微小波動”。

這背後其實正是“經濟衰退擔憂消退”和“更鷹派的美聯儲”之間的博弈,市場並非表面看起來那般風平浪靜,而是充滿了暗流湧動。

本月(7月28日)加息75個基點可以說是板上釘釘了,強勁的就業市場為美聯儲加大緊縮力度提供了支持。

而之前市場對衰退預期的交易可能“為時過早”了,很明顯,非農數據暫時平息了人們對於經濟衰退的擔憂,雖然經濟已有放緩跡象,但現在所有關於衰退的言論都為時過早,也不能緩解對美聯儲進一步大幅加息的擔憂。

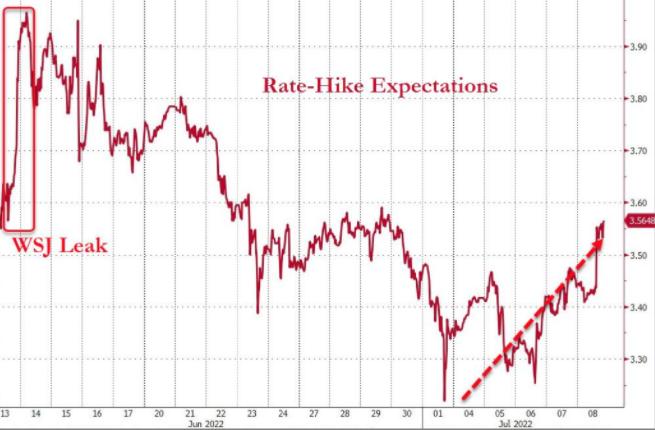

市場對美聯儲加息的押注開始上升,明年一季度的利率預測躍升至3.6%上方。

之前的經濟衰退很可能是一場“狼來了”,不過,美聯儲仍然需要對經濟放緩和金融環境收緊保持敏感。

也許只有當美聯儲開始恐慌時,市場才會停止恐慌。