美聯儲大概率再度加息75個基點(BP),基準利率將上調至2.50%。

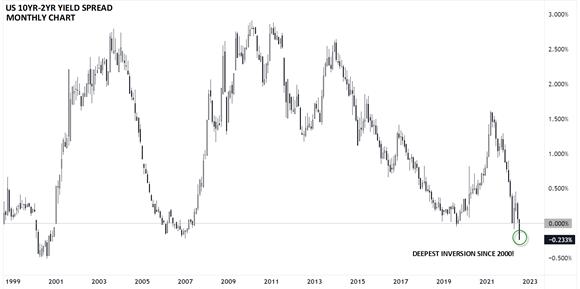

相比早就被預計到的加息,目前收益率曲線倒掛程度的加深更引人關注。近期,10年期美債收益率暴跌至2.78%附近(此前一度最高飆至3.5%),短端的2年期收益率則因為加息預期仍維持在3.02%附近的高位。 “市場現在似乎也在擔憂美國經濟未來是否進入衰退。如果衰退,會阻止美聯儲加息嗎?收益率倒掛程度已經加深,清晰地表明了債券市場的看法,即積極加息或導致經濟衰退。”City Index資深分析師Fawad Razaqzada告訴記者。而聯邦基金期貨市場交易者近期開始對2023年降息80BP定價。

大概率加息75BP而非100BP

兩週前,遠高於預期的CPI(同比增9.1%),催生美聯儲加息100BP的猜測。但接著各種經濟數據陸續揭曉,包括樓市數據、初請失業金人數和製造業數據,悉數弱於預期,削弱了上述猜測。

自6月美聯儲議息會議以來,通脹預期數據明顯走軟。 6月密歇根大學(UMich)報告將5~10年通脹預期下調0.2個百分點,7月初步報告下調0.3個百分點至2.8%,“通脹預期的軟化使我們預計美聯儲近期不會加快加息步伐,預計7月會議上加息75BP。”高盛方面表示。 CME的Fedwatch Tool顯示,目前市場計入超過80%的機率本週加息75BP。

投行普遍預計,美聯儲將繼續在9月加息50BP,11月和12月分別加息25BP,最終利率將達到3.25%~3.5%,即機構預計加息步伐會放緩,因為屆時經濟增長環境可能會更加疲軟,而利率水平也已經更高。

不過,越來越多的投資者開始關心,看似通脹仍然高企,經濟如果衰退,會阻止美聯儲加息嗎?拉紮紮達表示,需要密切關注本周美聯儲主席鮑威爾是否提到聯邦基金利率的最終水平,以及將於何時觸達。另外也要關注,鮑威爾在新聞發布會上是否提到他認為美國經濟將滑入衰退。

摩根資產管理亞洲首席市場策略師許長泰表示,美國通脹壓力沒有冷卻的跡象,迫使美聯儲繼續下重藥,加大加息的幅度來冷卻經濟,穩定物價,這亦提高了美國經濟出現負增長的機會。

收益率曲線倒掛加劇

衰退的技術性定義是GDP連續兩個季度下降,目前美國顯然還不符合定義,GDP一季度的負增長仍可能是一個特殊值,市場預計2023年年中才可能出現衰退,而且更可能是輕度衰退。

上週,2年-10年美債收益率差低至-25BP,為2000年四季度以來倒掛情況最嚴重的一次。當前,倒掛幅度進一步逼近30BP。高盛預計倒掛程度並不會超出新冠疫情暴發時的150~175BP(當時10年期美債收益率跌入0.4%區間)。該機構最近將2022年10年期美債收益率預期調高至2.7%,並預計短端2年期收益率還有更多上行空間,預計2022年和2023年收益率分別升至2.9%和3.15%,倒掛程度將維持在大約20BP。

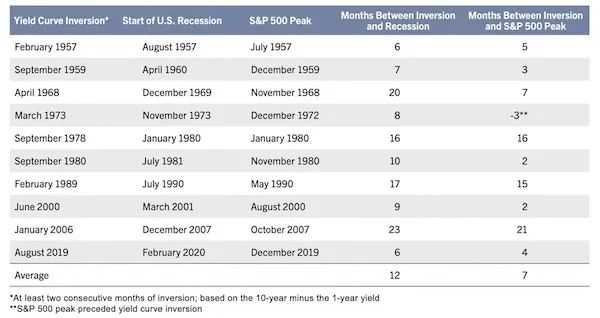

儘管衰退並未到來,但2年-10年債券收益率曲線的倒掛向來是一個預測經濟衰退的有效先行指標。高盛的研究也顯示,過去60多年來的幾個週期裡,收益率曲線倒掛平均先行於衰退12個月。

“從歷史來看,在加息12~18個月之後才會對真實經濟活動產生最大的影響力。也就是說,美聯儲還在打去年的反擊戰,可能在完全錯誤的時機加息。”Razaqzada稱。

目前,市場已經開始預計2023年會降息80BP。不過也有機構警告稱,目前就進行降息交易可能言之過早。