美聯儲轉“鴿”

週三,美聯儲在7月FOMC會議上宣布:再度加息75基點,將聯邦基金利率升至2.25~2.5%,

75bp如期而至,美股卻出現大漲、美債收益率下跌,這一幕如此熟悉。沒錯,5、6月議息會議也是類似的情形。

這是美聯儲過去40年來,首次出現連續加息75個基點的情況。客觀而言,美聯儲已經足夠激進,但市場又為何拿了“降息”劇本?

其實市場之所以反應積極,主要有兩個原因:一是此次的加息幅度完全在預期之內——在會議前市場對“加息75基點”就已經形成共識;

二是美聯儲主席鮑威爾在會後的新聞發布會上發出暗示:接下來有可能放慢加息。

Powell: It likely will become appropriate to slow the pace of increases.

光是一句提到“後續加息速度可能放緩”,就足以引發市場狂歡,甚至似乎把加息75個基點,都渲染成“降息”25個基點了。

美聯儲再次利用強大的預期管理,向我們印證了“預期遠比事實重要得多”。

就往期表現而言,議息會議後,市場往往會在第二天出現逆轉,美聯儲的預期管理可能只會影響市場的短期情緒。

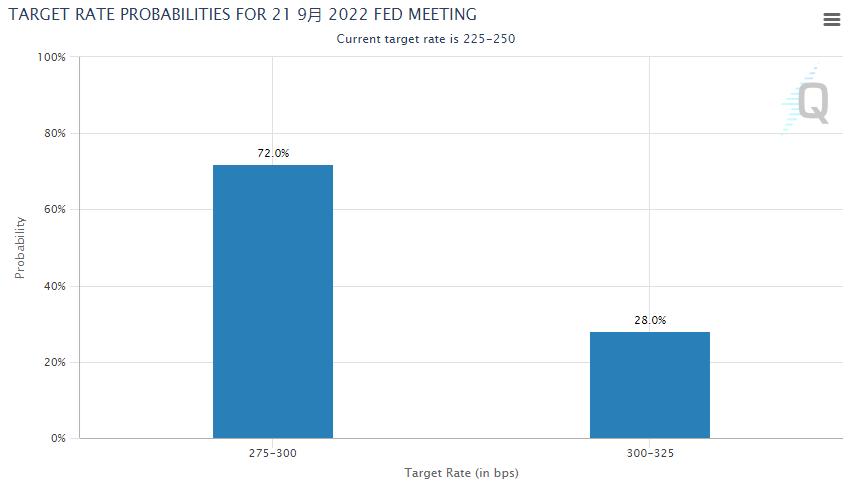

CME Fed Watch:9月加息50基點(首次放緩加息)的概率高達72%

但截至目前,市場還未出現任何轉向的跡象,對於加息放緩的預期似乎並不是一場過度解讀。

真假衰退?

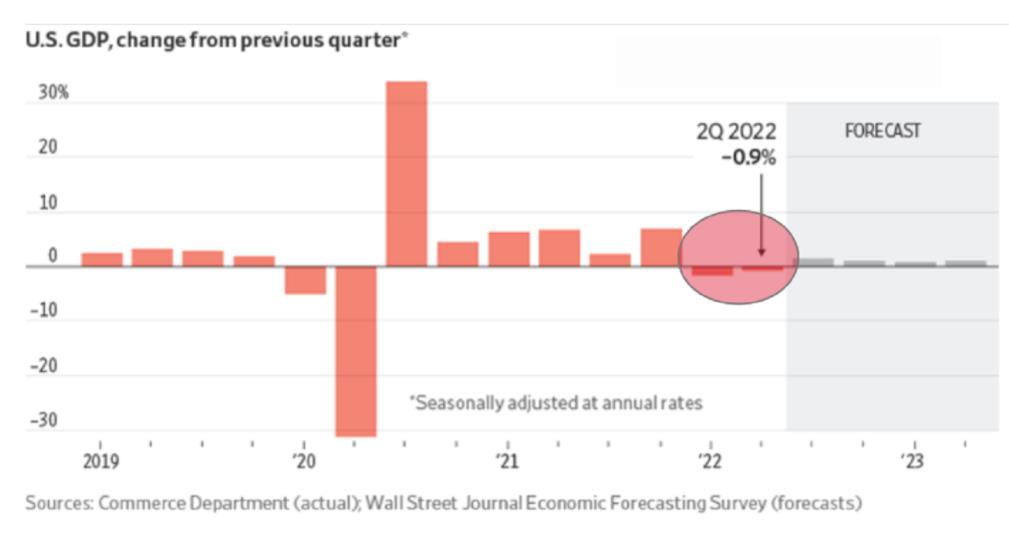

週四商務部發布的報告顯示,二季度實際GDP年化季環比下降0.9%,前值為-1.6%。

從定義上來講,美國經濟已經陷入“技術性衰退”——GDP連續兩季度負增長。

但是在美國,經濟是否衰退最終是由國家經濟研究局(NBER)拍板決定的。不過,這個組織的決定往往存在一些滯後。 (2020年該組織在經濟大幅下滑、2200萬人失業幾個月才宣布經濟陷入衰退)

NBER最看重的是就業數據,而現在看來,就業仍然很強勁,6月失業率穩定在3.6%,歷史上並沒有哪一次衰退伴隨著如此充分的就業。

拜登稱,創紀錄的就業增長和外國企業投資是經濟強勁的表現,白宮也反對稱眼下的狀況為“經濟衰退”。

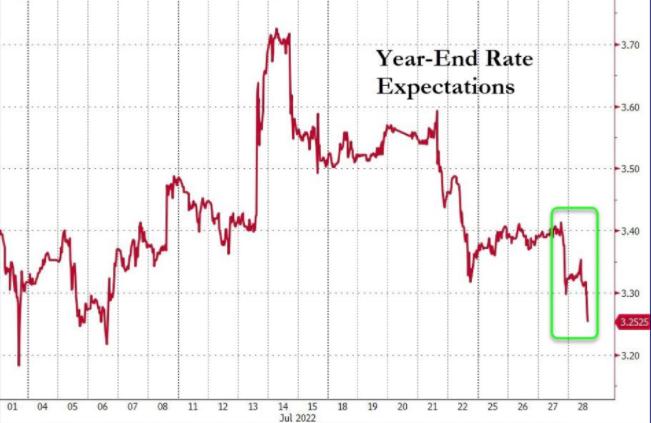

但無論怎麼爭辯,經濟出現放緩是毫無疑問的了,市場對於年內的加息幅度的預測也開始下調,同時降息預期出現激增。

Wall Street預測年底利率達到3.25%,也就是年內剩餘的3次加息總幅度不會超過90基點

美聯儲看起來不得不考慮是否要放棄再一次的大幅加息。

房貸利率要跌了嗎?

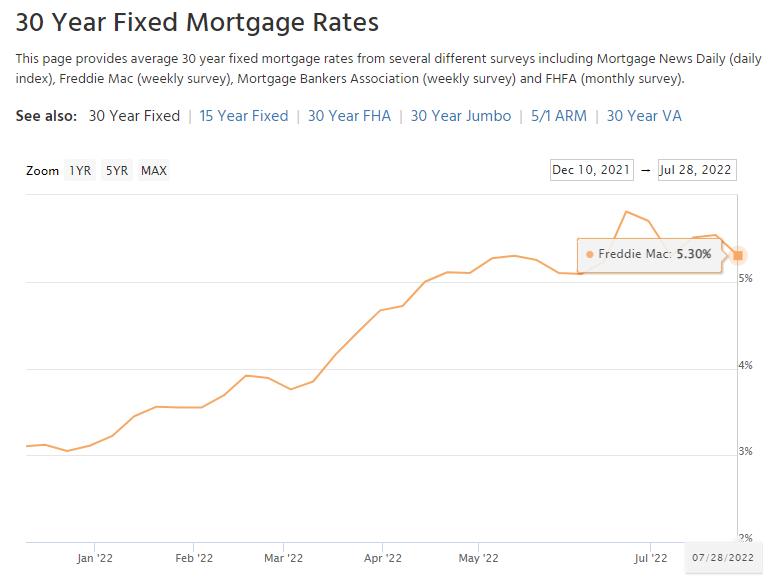

隨著年內加息幅度預期的不斷下調,10年期美債收益率下破2.7%至4月以來低谷,目前已跌至2.658%。

最新的30年期抵押貸款利率也回落至5.3%。(Freddie Mac)

目前來看,房貸利率已經出現了回落趨勢,很有可能已經過了最高點。

按照市場現在的預測,美聯儲後續的加息步調可能會是:

9月加息50bp(第一次加息放緩);

11月加息25bp;

12月加息25bp(此後開始降息)。

也就是說,美聯儲最早可能於9月開始放緩加息,但後續的加息步伐還是要取決於7月及8月的數據。

不過如若通脹數據還未出現明顯回落,經濟衰退的風險也會使美聯儲不再有十足的底氣,利用大幅加息去對抗高通脹,房貸利率也有望出現進一步下降。