大家在美國買房首付一般付多少錢?很多人聽到這個問題,第一反應都是20%。可是數據表明,事實跟我們想的好像不太一樣。今天我們就來聊聊美國買房首付的那些事!

大家在美國買房首付都付多少錢?

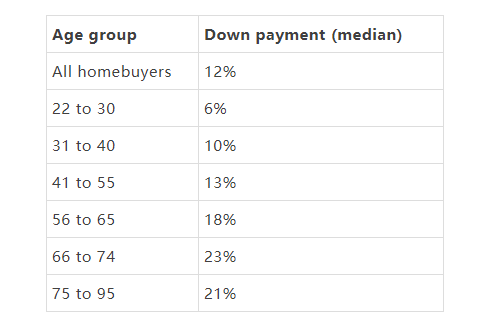

根據2021年National Association of Realtors的調查報告顯示,目前美國貸款買房首付的中位數是12%。

年紀越大,買房首付的比例就越高。這側面反映出了一個結論:在美國,低於20%的首付才是主流的貸款買房方式。

其實美國買房首付低於20%是完全可行的,很多人甚至會用5%首付買房。

大家之所以迷信20%的首付比例,主要是不想交個人貸款保險Private Mortgage Insurance (PMI)。

因為無首付或者低首付貸款買房的的購房者,除非特例,都會被要求買這份保險。

Private Mortgage Insurance是啥

當選擇低於20%首付買房,貸款機構基本上都會要求貸款人購買Private Mortgage Insurance(PMI)。

這份保險主要是為了在貸款人出現貸款違約時,保護貸款機構的利益。

如果貸款低於20%,每月要交的月供中就會包括這份房貸保險的保費。

PMI的費用根據貸款機構和其他條件(例如信用分數、貸款項目、首付比例)的不同,約為每年貸款額的0.1%-1.1%不等。

舉個例子,如果你申請了50萬的貸款,15%的首付,同時還有非常棒的信用分數,你每年的PMI大概為$500,攤下來每個月$42。

但PMI這種保險也不是需要一直交的。

一旦貸款餘額達到房屋購買價的78%,PMI就會自動停止。如果你不想等PMI自動取消,當這個比例到達80%時,你就可以自己主動申請停止購買PMI了。

再舉個例子,如果房子成交價是100萬,其中你貸款95萬,當你還了17萬,貸款餘額還剩78萬(100*78%)的時候,你的PMI就會自動取消了。或者,你也可以在還了15萬,貸款還剩80萬的時候就自己申請取消PMI。

同時,是否能取消PMI跟房屋估價也有關係。

房價漲得越快,房子價值越高,保險也就可能取消得越快。

高首付和低首付各有什麼優點?

高首付-月供壓力小

資金充足的情況下,提交20%以上的首付意味著貸款金額少,以後的月供壓力會小很多。而且首付大於20%就不用交Private Mortgage Insurance (PMI)了,可以省下這部分費用。

同時,對於有些貸款機構來說,高首付的貸款人帶來風險較小,所以容易審批成功,利率也會更低。

低首付-首付資金壓力小

對於低首付來說,首先所需資金壓力較小,可以早點買房。很多年輕人也能用相對比較少的首付買下屬於自己的房子。

也有人選擇低首付,是為了留下一筆錢用來準備房子的修繕和翻新,或者留下一些應急款以備不時之需。