10月通脹低於預期,給了美聯儲更多放緩加息步伐的餘地。

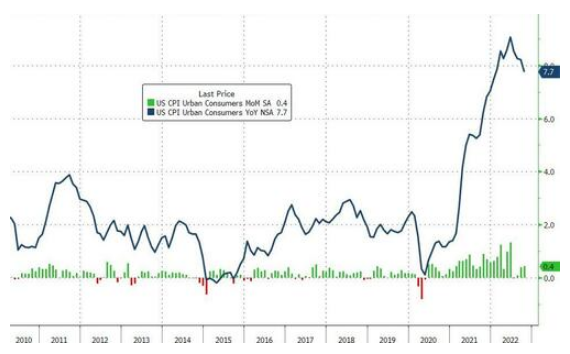

11月10日週四,美國勞工統計局公佈數據顯示,美國10月CPI同比上漲7.7%,低於市場預期的7.9%,較前值的8.2%大幅回落,為1月份以來最低水平。 10月CPI環比上漲0.4%,同樣好於市場預期的0.6%,增速與前值0.4%一致。

市場高度關注的核心通脹率同樣好於預期。數據顯示,在剔除波動較大的食品和能源價格後,核心CPI同比上漲6.3%,好於市場預期的6.5%,較前值6.6回落。核心通脹環比上漲0.3%,好於市場預期的0.5%,較前值0.6%大幅回落。

數據顯示,核心服務通脹目前處於1982 年以來的最高水平,漲幅超過商品通脹;環比來看,核心商品成本下降,服務與食品成本通脹上揚。

數據發布後,美聯儲放緩加息的鴿派預期重燃。

租金價格居高不下 醫療保健指數大幅下行

在細分項目方面,能源服務和二手車成本顯著下降,租金價格居高不下。

繼9月份環比上漲0.6%之後,10月份扣除食品和能源的所有項目指數上漲0.3%,租金成本上升是主導因素。 10月份上漲0.8%,是1990年8月以來的最大月度漲幅。

其中,租金指數環比上 0.7%,業主等效租金指數(OER)上漲 0.6%。繼9月下跌1.0%後,10 月離家住宿指數上漲 4.9%。

正如普遍預計,醫療保健指數在10月下跌了0.5%,拖累核心服務下行。其中醫院及相關服務指數環比下降0.2%,處方藥指數下降0.1%。

其他服務方面,機動車保險指數在9月份上漲1.6%之後,本月環比上漲1.7%。娛樂指數環比上漲 0.7%。 10月份新車指數上漲0.4%,個人護理指數上漲0.5%。

二手車和卡車指數下跌加速,10月環比下跌2.4%。服裝指數、航空票價指數均有所下跌,家庭家具和經營指數在本月保持不變。

美聯儲12月加息減速可期

目前,市場預計12月加息50個基點的概率遠遠超出75個基點,而在數據發布前,兩者概率相差無幾。根據芝商所的FedWatch工具,美聯儲加息50個基點的概率為80%,美聯儲加息75個基點的概率不足20%。

上週,鮑威爾在新聞發布會上表示,長期通脹預期仍穩固,商品和服務的價格壓力仍然很明顯,將堅定地致力於實現其 2% 的通脹目標。但他也暗示,美聯儲將在12月放慢加息步伐。本週三,芝加哥聯儲主席埃文斯也發出了明顯的鴿派信號。

分析指出,支撐美聯儲繼續激進加息預期的基石是美國通脹,若通脹以比預期更快的速度下滑,美聯儲放緩加息步伐的空間將更大。