美聯儲研究發現,隨著抵押貸款利率的飆升,美國房價可能至多下跌20%。

當地時間11月15日,達拉斯聯儲經濟學家 Enrique Martinez-Garcia 在一篇文章中寫道,疫情催生了巨大的房地產泡沫,美國房價在近十年飆升了60.8%,而自疫情以來——從2020年第一季度到2022年第二季度,房價上漲尤其迅速,對十年來房價上漲的貢獻比例達40%。

但這種上漲是不可持續的。 Martinez-Garcia 緊接著寫道,隨著美聯儲進一步收緊貨幣政策,這將增加家庭的償債負擔,並增加房價劇烈調整的可能性:

對住房財富直接影響的合理估計表明,在最悲觀的情境下,美國房價將下跌15-20%,使得實際個人消費支出減少多達0.5-0.7%。

這種對總需求的負財富效應將進一步抑制住房需求,加劇價格調整,並啟動一個負反饋循環。

他補充稱,如果消費受到這樣的衝擊,美聯儲避免經濟衰退的能力將會受到影響。

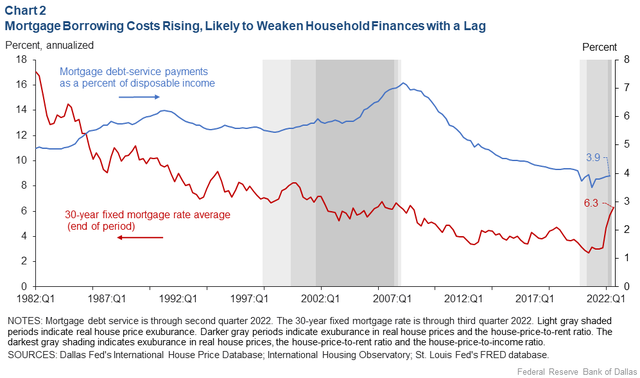

美聯儲今年已經累計加息了375個基點,這推動30年期固定利率抵押貸款的平均利率從去年底略高於3%的水平升至7%,創下2001年以來的最高水平。

Martinez-Garcia 預計,到今年第三季度末,抵押貸款還款額佔個人可支配收入的比例將達到6%,而前三個月僅為3.9%。這種上行將導致抵押貸款申請驟降和房屋銷售量的下跌。

Martinez-Garcia 還表示,在當前的環境下,當住房需求顯示出疲軟的跡象時,貨幣政策需要十分謹慎小心:需要在不引發房價螺旋式下跌的情況下降低通脹率,這可能會加劇經濟的持續低迷。另一方面,美聯儲在提高政策利率的同時,抵押貸款利率的上行也降低了房價持續上漲的風險。

Martinez-Garcia 認為,如果政策制定者能夠在不給購房者帶來太大壓力的情況下抑制通貨膨脹,並且能夠減緩房價和租金的上漲,同時抑制抵押貸款的大幅上行,那麼大範圍的住房過剩問題就可以逐步緩解。