抵押貸款利率今年飆升,嚇得許多潛在購房者和賣家退出市場。

但即使利率像本週一樣大幅下降,仍會對房地產市場造成不好的影響。

為什麼?因為當金融環境如此不穩定時,許多人寧願等待。

Realtor.com首席經濟學家丹妮爾·黑爾在她的每週分析中說:“今天的購房者和賣家不僅要應對更高的住房成本,還要應對抵押貸款利率波動帶來的更多不確定性。” "不確定性導致了猶豫。"

為什麼抵押貸款利率下降是壞事?

根據房地美(Freddie Mac)的數據,10月下旬,30年期固定貸款的平均利率飆升至7.08%的20年高點,僅在接下來的一周有所下降,然後又回升。

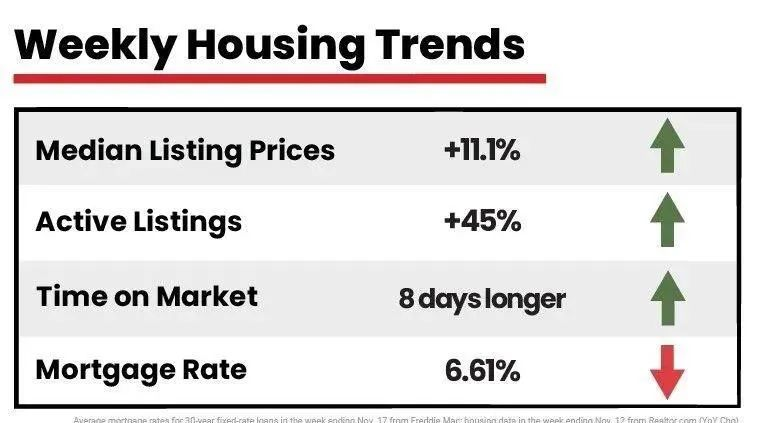

這就把我們帶到了現在:截至11月17日的一周,30年期固定利率貸款的利率不僅徘徊不前,還跌至6.61%。

較低的利率對買家、賣家和整個房地產市場來說絕對是一個福音。正如Hale指出的那樣,這種舉措意味著買家每月可以節省大約100美元,他們可以通過抵押貸款來支付425,000美元房屋的90%,這是10月份的中值價格。

但有一個警告:“購買力的擴大對今天的買家而言無疑是一件好事,”黑爾說,“但波動使得買家和賣家很難做預算和計劃。”

停滯的房地產市場是什麼樣子的

由於買賣雙方都在猶豫,想等待市場穩定下來,房地產市場停滯不前。

首先,很少賣家會把他們的房子掛牌出售,因為他們懷疑自己是否會得到報價——即使得到報價,許多人也不得不以目前兩倍的利率購買新房子。

最近的統計數據證實了這一點:截至11月12日的一周,新上市房屋數量較一年前下降了18%,這是連續第19週下降。

與此同時,想要買房的人——被飆升的利率和高房價嚇住了——可能會退出。因此,目前市場上的房屋也可以放置更長時間。

事實上,截至11月12日的一周,總庫存(包括新上市房源和仍滯留在市場上未售出的舊房源)比去年同期增加了45%。此外,房屋在市場上停留的時間比去年同期多了八天。

當房源上市太久時,它們通常不太可能被搶購,這使得賣家不太可能在行情不太好的時候上市——情願等待,觀望。這是一個危險的循環。

抵押貸款利率的變化對房價意味著什麼?

首先,壞消息是:價格仍在上漲。最近一周,房價比去年同期上漲了11.1%。這是第46週以兩位數的速度增長。

現在,好消息是:價格增長雖然仍然強勁,但已經放緩。

黑爾預測:“掛牌價格中值的增長速度可能會在年底前回到一位數,隨著本週的下跌,這種可能性仍然很大。” “這意味著典型的要價將接近,但今年不太可能再次跌破40萬美元。”