11月會議紀要出爐

週四,美聯儲公佈了備受市場關注的11月貨幣政策會議紀要。

會議紀要顯示:“大多數與會者認為,不久可能就會來到放緩加息步伐的合適時間”。

此番表態,基本暗示了美聯儲會在12月將加息幅度縮小至50個基點。

同時,與會者表示:鑑於貨幣政策存在不確定的滯後性,較慢的加息速度將更好地讓FOMC評估實現目標的進展情況,並得出結論——聯邦基金利率最終峰值水平將略高於先前的預測。

換言之,也就是美聯儲的本輪加息,進入了更慢但更高、更久的新階段。

美聯儲承認了貨幣政策存在滯後性,明確之前歷次加息的作用還未完全傳導至市場中,而這個滯後時間是“不確定”的。

於是,美聯儲決定採取更慢的節奏進行加息,以此來更好的觀測加息對抑制通脹的效果。

2023將結束加息

更令市場重視的是,美聯儲在紀要中首次明確提出經濟衰退的風險——預計2023年美國經濟衰退的可能性約為50%。

這是美聯儲自3月開啟加息以來第一次出現類似警告,這份警告,也再次引發了市場對2023年開始降息的憧憬。

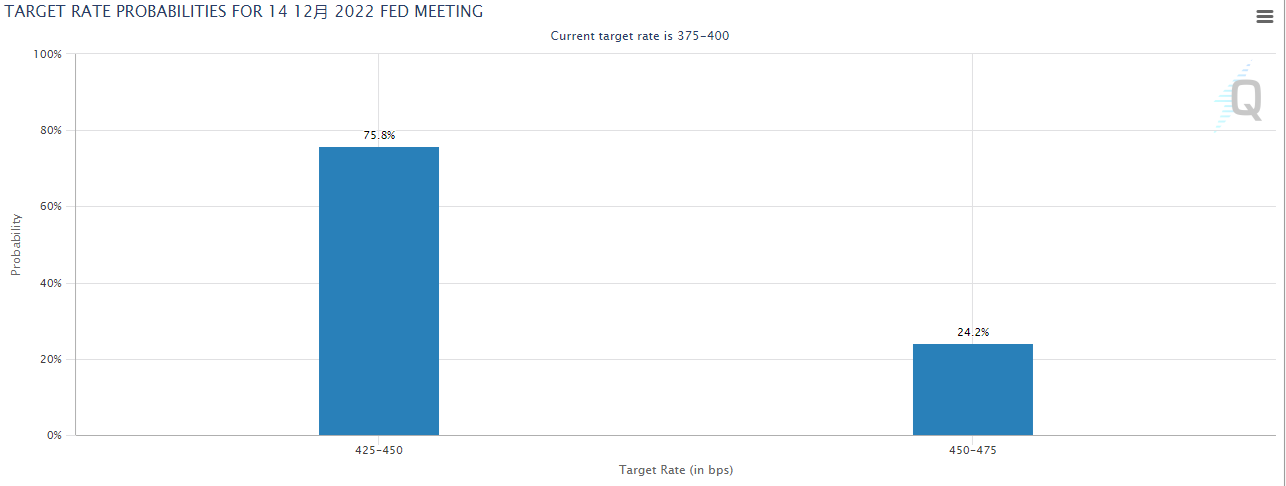

紀要公佈後,十年期美債收益率回落至3.663%;12月加息50個基點的概率也上升至75.8%。

不少觀點認為,美聯儲的“鷹氣”或許已經見頂,並普遍預計,本輪加息週期將於2023年結束。

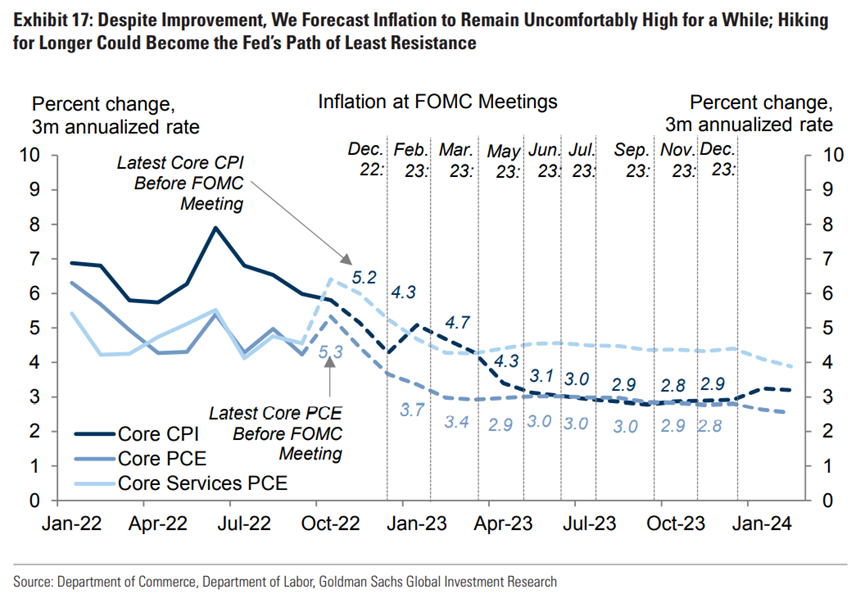

一份最新報告也佐證了這一預測。

根據高盛的預測,在明年大部分議息會議之前,CPI的指數都會回到5%以下。

一旦明年通脹出現持續走低,美聯儲暫停加息也將指日可待。

未來路徑如何?

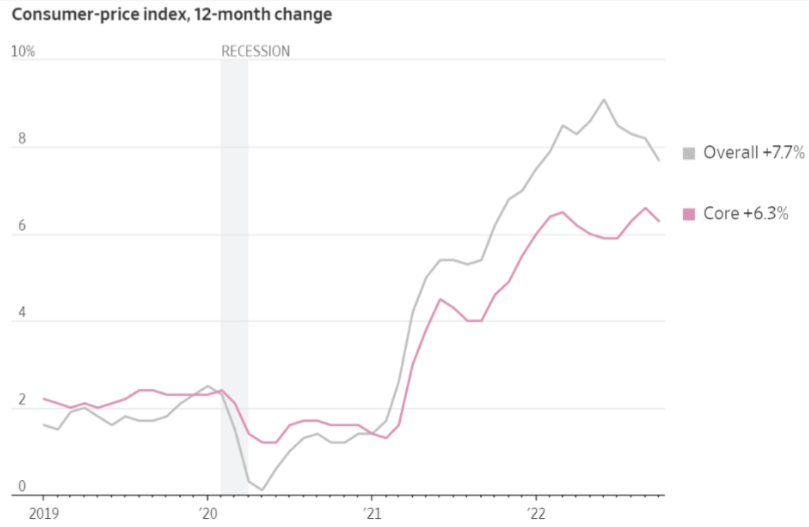

需要注意的是,11月議息會議是在10月CPI發布前舉行的。

10月CPI增長超預期放緩

隨著上月CPI超預期降溫,美聯儲官員的最新觀點或許對於未來的政策路徑有更大的參考意義。

不過,從近期的公開發言中,大多數美聯儲官員也表達了與紀要中類似的觀點——加息節奏可以放緩,但仍有必要繼續緊縮政策。

不少官員將目標利率設定在5%左右,也就是說,如果12月美聯儲如期加息50基點,則利率將於明年3月觸頂。

屆時,聯邦基準利率將達到5.0%-5.25%,並在這一區間持續一段時間。

根據Wind發布的最新預測,2023年的8次議息會議(2、3、5、6、7、9、11、12月),將會按照以下的路徑進行:

2月加息50基點;

3月加息25基點(此後暫停加息);

12月降息25基點(首次轉向降息)。

而美聯儲將於下月的13日至14日舉行今年最後一次貨幣政策會議,加息50基點可以說是板上釘釘了。

一旦美聯儲首次將加息幅度從75基點降低至50基點,相信房貸利率也會在那時出現一定回落。