本週二(11月29日),聯邦住房金融局(FHFA)宣布了2023年最新常規抵押貸款最高限額(Conforming Loan Limits)。

2023年的Conventional Loan限額現已立即生效,以下是具體限額標準:

美國大部分地區的常規貸款限額將從2022年的647,200美元提高到726,200美元,增長了約12%;高房價地區的限額也在上升,從970,800美元增加到1,089,300美元。 *針對1 Unit房屋

這也是歷史上首次,美國聯邦政府開始支持超過 100 萬美元的房屋貸款,這是一個非常重要的信號!同時也和各位購房者息息相關。

那麼,到底什麼是常規抵押貸款限額(Conforming Loan Limit)呢?

什麼是常規貸款限額?

想明白什麼是常規貸款限額,就需要我們先了解什麼是常規貸款(Conforming Loan)。

Conforming Loan是當今美國市場上最常見的貸款類型,大部分買家申請的都是這類貸款。

這類貸款通常對買家的要求不會太嚴格,簡單來說,就是政府給買房價格較低的買家提供支持,讓信用分數較低以及貸款首付較低的買家也能夠買到房子。

根據法律規定,Conforming Loan是按照房利美(Fannie Mae)和房地美(Freddie Mac),也就是“兩房”的規則來審批的。

這兩家公司會對此類貸款進行住房抵押貸款證券化(MBS),放在公開市場上出售給投資者。

由於其流動性較高,且有政府支持,所以Conforming Loan的利率通常低於Non-Conforming Loan,審批也沒有那麼嚴格,但同時,這種貸款可以拿到的貸款金額就不能過大。

所以,Conforming loan就是符合房利美和房地美所設定的貸款額標準的抵押貸款,房利美和房地美只能購買低於這個貸款限額的抵押貸款。

而這些限制,就是由聯邦住房金融局(FHFA)設定的。

常規貸款限額如何制定?

由於住房價值會隨著時間的推移而不斷升值,因此,美國政府在2008年頒布的《住房和經濟復甦法》(HERA)規定:對常規貸款限額進行每年一次的調整,並建立了一個永久性的貸款限額計算公式,以此來反映全美平均房價的變化。

該限額由聯邦住房金融局(FHFA)設定,FHFA在每年10月份會關注聯邦住房融資委員會(FHFB)報告的平均房價同比百分比變化,以調整常規貸款的限額,並於次年11月宣布。

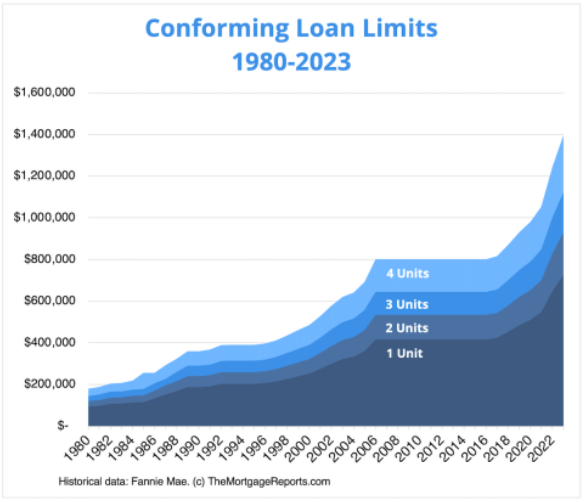

下圖是1980年至2023年,適用於美國大部分地區的Conforming Loan限額變化。

2020年初以來,由於創紀錄的抵押貸款利率和人們居家辦公的趨勢,推動了住房需求的激增,美國房屋銷售價格中值上漲了近40%,因此,2023年常規貸款限額也出現了大幅的提升。

雖然FHFA設定了常規貸款限額的基線,但每個縣都有各自的常規貸款限額。

這是因為,在一些房價高於全國平均水平的地區,比如紐約市、西雅圖、舊金山等,當地房屋價值的中位數都達到常規貸款限額的115%以上了。

在這些地區,FHFA允許借取更高額度的常規貸款(Super Conforming Loan),這類貸款也被稱為High balance Loan。

對於High balance Loan,HERA中仍規定借款限額最高不得超過Conforming loan限額的150%。

以四個法定指定的高成本地區(阿拉斯加、夏威夷、關島和美屬維爾京群島)為例:

2023年High balance Loan的限額就是常規貸款限額的150%,也就是1,089,300美元。 ($726,200*150%=$1,089,300)

對購房者有何影響?

常規貸款限額的提高,意味著購房者會更容易滿足常規貸款的要求,而符合限額的常規貸款通常具有較低的年利率,借款人的月供也會越低。

超出常規貸款限額的貸款,一般被成為大額貸款(Jumbo Loan),這類貸款相比Conforming Loan往往有著更高的利率。

不過隨著美聯儲年內六次的暴力加息,常規貸款的利率普遍大幅上漲,根據房地美最新的統計數據,30年期固定抵押貸款的平均利率水平為6.49%,是年初水平的兩倍!

但現在,AAA LENDINGS推出一款Jumbo Loan產品,利率低至5.375%!

除此之外,目前只要貸款金額高於Conforming Loan Limit,就可以申請此類貸款。

如此低的利率在市場上並不多見,符合條件的朋友們不妨儘早下手申請!