本週,全球市場的目光再度聚焦於美聯儲——在結束為期兩天的議息會議後,美聯儲將公佈12月貨幣政策決議,同時出爐最新季度經濟預測摘要(SEP)和點陣圖。

不出意料,本週三美聯儲如期放緩加息,將聯邦基準利率上調50基點至4.25%-4.5%。

自今年3月以來,美聯儲已累計加息了425個基點,12月的這次加息為這一年的緊縮行動劃上句號,可以說是本輪加息週期最重要的轉折點。

而針對這場年終收官議息大戲,美聯儲又透露出了哪些重大信號呢?

明年2月如何加息?

本月加息幅度放緩至50個基點,那麼新的懸念也就此出現:美聯儲接下來會不會繼續再“踩剎車”?

在明年2月初的議息會議上,美聯儲又將加息多少?在發布會中鮑威爾針對這個問題做出了回答:

首先鮑威爾承認此前大幅加息的影響“仍在滲透之中”,肯定了現在合適的做法是減少加息幅度;但下一次究竟加息多少基點,仍會根據新數據以及屆時的金融經濟狀況作出決定。

可以看出,美聯儲已經正式踏入慢節奏加息的第二階段,但之後的加息幅度還是會緊盯通脹數據來定。

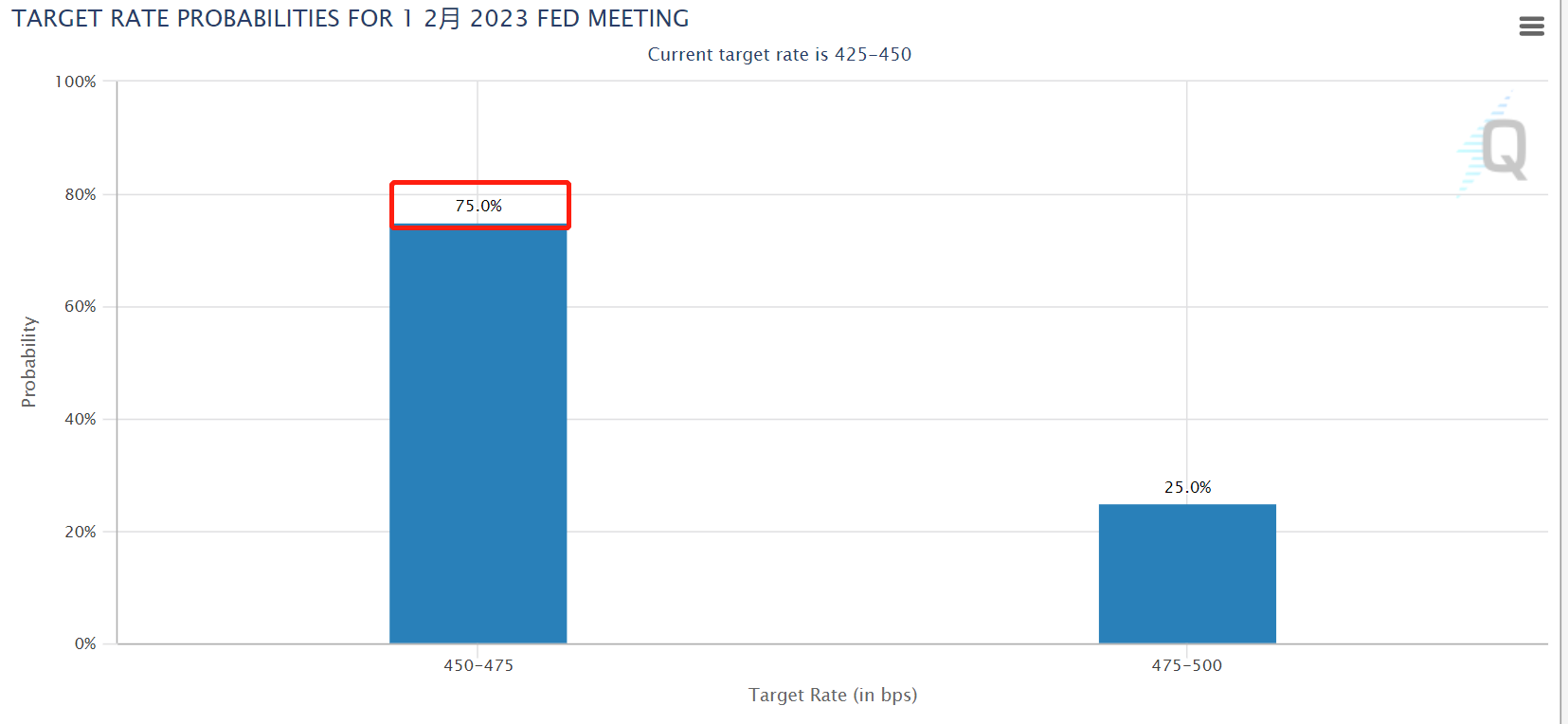

不過隨著11月CPI的超預期放緩,目前市場對下次加息25基點的預期已上漲至75%。

本輪加息的峰值利率為多少?

目前在美聯儲的考量中,加息速度不再是最重要的問題,重要的是終點利率水平需要多高。

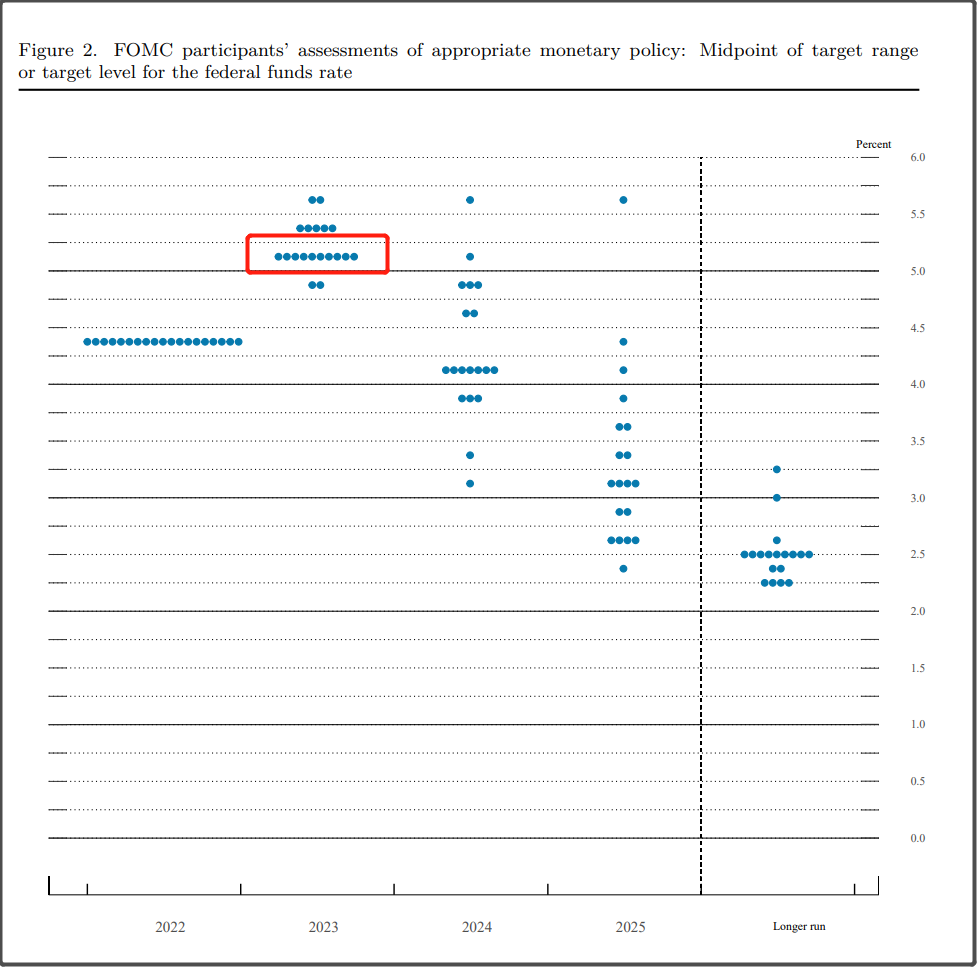

這個問題我們可以從此次發布的點陣圖中找到答案。

點陣圖在每個季度末的議息會議中發布,相較於9月份,本次美聯儲調高了對明年終端利率的預期。

如下圖紅色框選區域,是美聯儲決策者對明年終端利率的預期,分佈最多的一檔。

一共19名決策者裡,有10名認為明年應當加息到5%-5.25%。

這也就意味著後續會議上還需要累計加息75基點,才有可能暫停加息或轉向降息。

美聯儲如何看待通脹見頂?

勞工部周二的報告顯示,11月整體CPI同比上漲7.1%,創下年內新低,至此,CPI同比漲幅已經連續五個月出現了回落。

對此鮑威爾表示:過去兩個月通脹出現“可喜的下降”,但美聯儲還需要看到更多通脹回落的證據;但美聯儲也預計,明年通脹將會出現大幅下降。

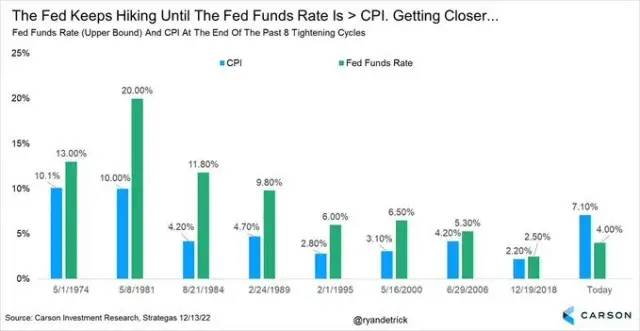

在歷史上,美聯儲的緊縮週期往往會在加息到利率高於CPI時停止——目前美聯儲與這一目標的距離正在日益接近。

何時轉向降息?

關於2023年轉向降息,美聯儲並未明確這一計劃。

鮑威爾表示:只有在通脹持續下降到2%的水平之後,才會開始考慮降息。

鮑威爾稱,目前通脹火熱的最重要因素就是核心服務通脹。

這一數據受勞動力市場的影響最大,目前就業市場強勁,工資增長的居高不下成為服務通脹上漲的主要原因。

也就是說,接下來的主要關注點就在勞動力市場上,一旦勞動力市場出現降溫,工資增長與通脹目標逐步接近,那麼整體通脹也將出現快速回落。

明年經濟衰退會否到來?

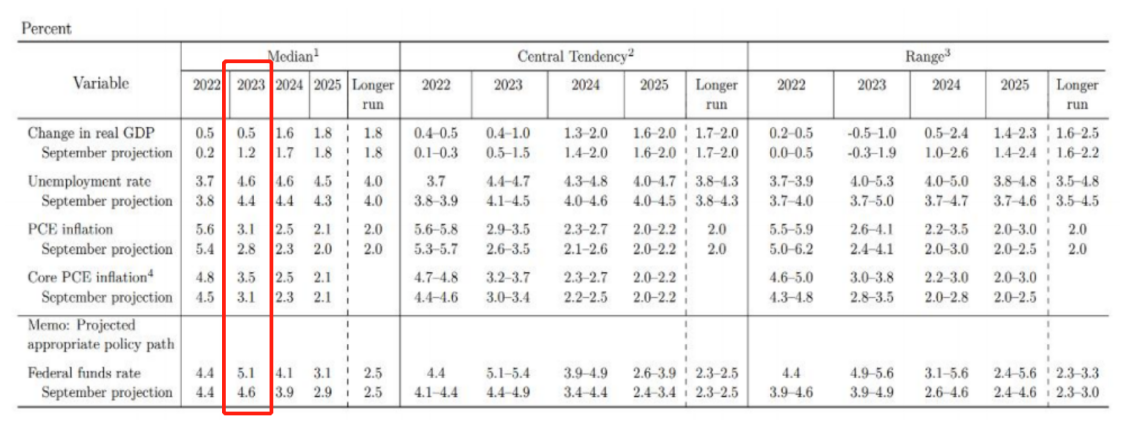

在最新季度經濟預測摘要中,美聯儲官員再次上調2023年失業率預期——預計明年失業率中值將從目前的3.7%升至4.6%。

歷史上出現類似這樣的失業率上升,美國經濟都陷入了衰退。

此外,美聯儲還下調了2023年經濟增速的預測。

市場認為這是較為強烈的經濟衰退信號,經濟明年進入衰退的風險很大,2023年美聯儲可能會被迫選擇降息。

總結

總體而言,美聯儲首次縮小加息步伐,正式開啟了慢節奏加息之路;而逐步回落的CPI數據,也進一步放大了通脹已經見頂的曙光。

隨著通脹的進一步緩解,在明年一季度,美聯儲大概率會停止加息;由於在經濟衰退擔憂不斷加劇,在四季度可能會考慮降息。

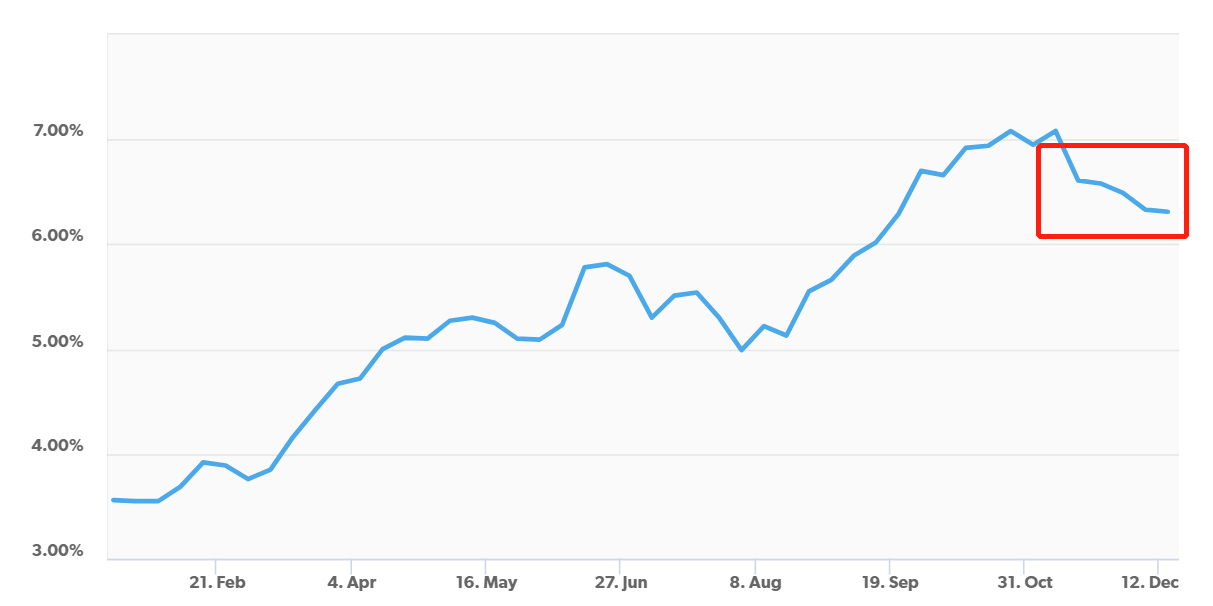

而房貸利率目前已經穩定在近三個月的低點,後續很難再次出現大幅度的上漲,大概率會在震盪中逐步出現回落。