1月通脹為何超預期?

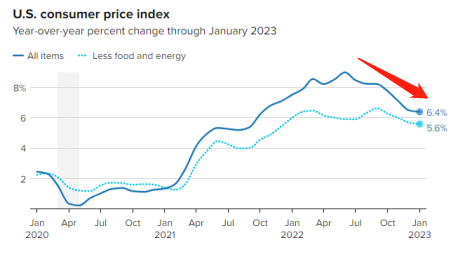

據勞工統計局的數據顯示,美國1月CPI同比上升6.4%,這是CPI自2022年6月達到峰值以來連續第七個月放緩。

丨通脹連續7個月放緩,但回落速度出現下降

雖然CPI顯示通脹持續回落,但能明顯看出,通脹降溫速度出現了放緩。

高於預期的數據加深了市場的恐慌——通脹可能比預想的更加頑固,美聯儲或將進一步加息。

但數據背後又有哪些“貓膩”?我們先來看看,是什麼造成了1月CPI超預期。

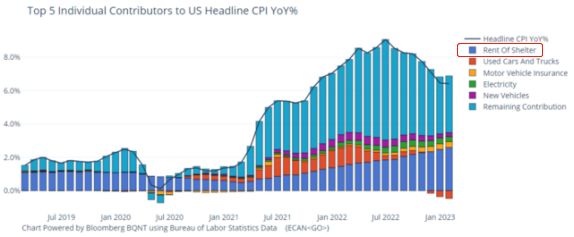

首先從細分項來看,住房項即租金價格的上漲成了CPI上漲的重要原因,幾乎佔月度漲幅的一半。

丨租金是本次CPI上漲的最大貢獻項

之前我們提到過,由於房價和市場租金的回落傳導至CPI中需要一定時間,預計租金通脹會在今年二季度迎來明顯回落。

而導致本次CPI上漲更重要的一個原因是:統計方式的調整。

每年1月,勞工局都會調整CPI的權重分佈,以此來適應去年一年的價格變動。

而在今年年初,勞工局將CPI中仍保持高位的住房項權重上調了1.5個百分點;而去年以來價格出現顯著下降的二手車的權重,被下調1.1個百分點。

由於新的權重調整,導致了1月通脹壓力被高估。

也就是說,本次CPI的超預期,很大程度上與統計口徑調整有關,後續通脹大概率會出現更明顯的回落。

美聯儲停止加息和降息的條件

目前,通脹回落的趨勢逐漸清晰,但就業市場仍舊火熱,失業率甚至維持在歷史低位。

美聯儲接下來的加息路徑變得撲朔迷離起來——通脹究竟要降多少?就業市場需要迎來怎樣的降溫?經濟出現何種程度的衰退時美聯儲才會開始降息?

本次,我們就通過复盤歷次的加息週期,來看看讓美聯儲停止加息以及降息的條件到底有哪些。

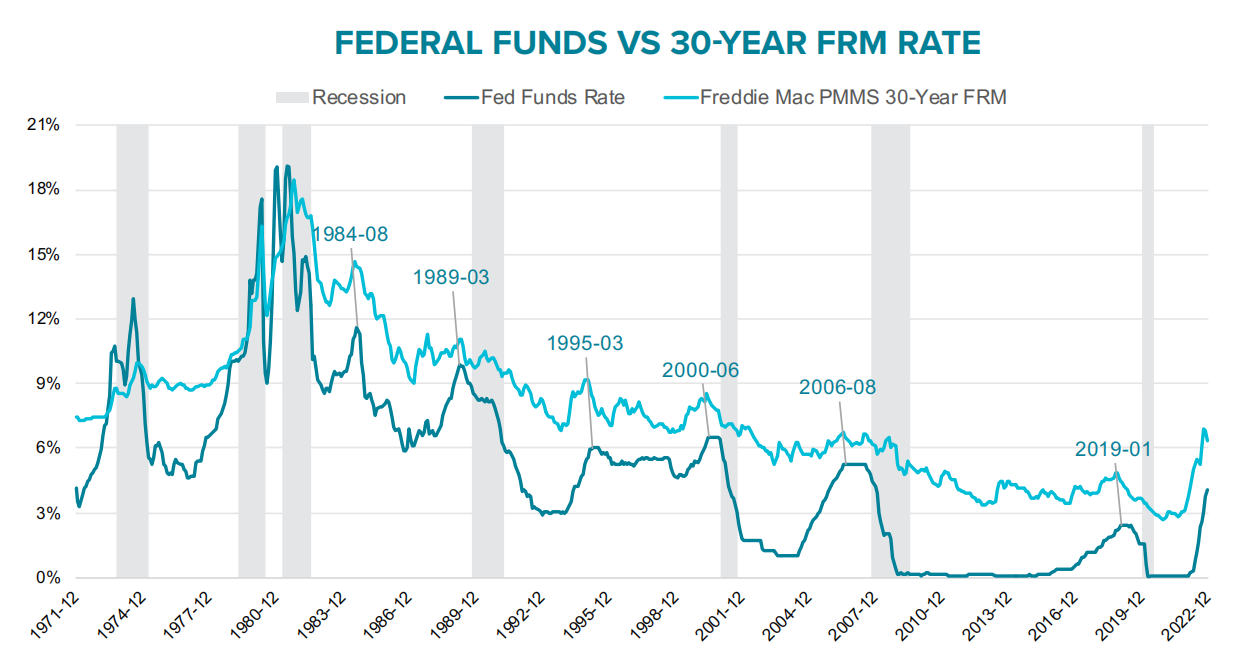

下圖中復盤了1970年至今美聯儲的9輪加息及降息週期,統計了歷次加息停止和降息開始前包括經濟、就業、通脹、金融在內的15項數據變化情況,可以為本輪週期提供一定借鑒。

通過對比,可以看到當前就業和通脹的表現仍支持美聯儲繼續加息,但經濟和金融狀況已經要求停止加息甚至降息。

按照歷史均值的表現來看,當每月新增非農就業人數跌到20萬以下、且CPI同比跌至4%以下時,美聯儲大概率就會停止加息,並會在不久後開始降息。

除此之外,通過歷次停止加息到降息的間隔時間對比來看,全部9輪週期平均間隔時間在5個月左右,而當經濟出現顯著惡化時美聯儲都在停止加息後立刻開始了降息。

美聯儲3月加25bp幾乎沒有懸念了,5月是否還會繼續加息還要等待接下來的經濟數據,而美聯儲大概率會在今年下半年開啟降息。

利率將下調!

我們知道,抵押貸款利率主要受市場預期的影響,走勢往往先於美聯儲的行動。

在美聯儲的歷次加息週期中,30年期抵押貸款利率會在聯邦基金利率達到峰值前0- 3個月時達到最高點。

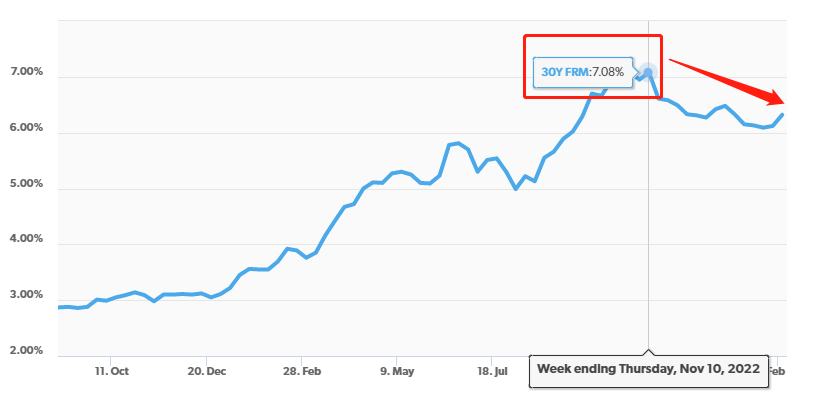

目前,在去年11月達到7.08%的最高點後,30年期抵押貸款利率出現了持續性回落,後續很難再次突破前高。

丨30年期抵押貸款利率在2022年11月達到峰值

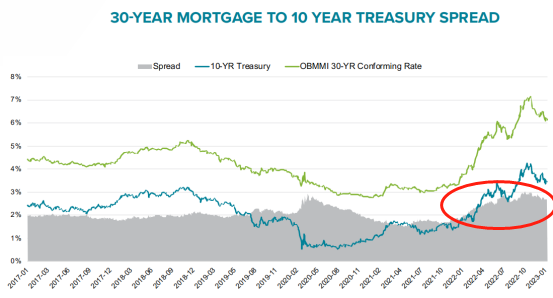

我們常通過觀測十年期國債收益率來判斷30年期抵押貸款利率的走勢,兩者的變化趨勢幾乎一致。

從圖中可以看到,十年期國債與30年期固定貸款利率的利差一直穩定在2%左右,也就是房貸利率通常比國債收益率高出2%。

自去年3月美聯儲開啟加息後,十年期國債與30年期房貸利率的利差逐步擴大,目前達到了2.5%。

不過,從歷史數據來看,這個利差雖然在短期內可能發生偏離,但總是會回歸到長期平均水平上。

也就是說,在利差收攏的趨勢影響下,房貸利率會出現進一步下調。