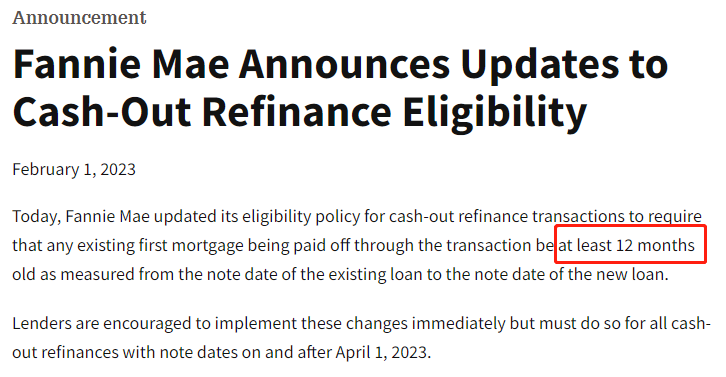

4月1日生效:收緊套現再融資要求!

2023年2月1日,房利美髮佈公告:對於常規貸款再融資規則進行更新。

其中,最顯著的變化就是,收緊了對套現再融資(Cash-Out Refinance)的資格要求。

自2023年4月1日起,任何常規貸款都需要至少經過12個月後才能申請套現再融資。

這意味著借款人在購買房產或申請貸款後,必須至少等待整整一年,才能通過再融資獲得資金。

同時,房地美也採取了類似的措施,宣布對3月7日之後申請的抵押貸款生效。

去年10月,聯邦住房金融局(FHFA)也宣布,將有針對性地提高大多數套現再融資貸款的費用。

費用提升,條件也更加嚴格——套現再融資越來越難了。

房主會受何影響?

United Wholesale Mortgage的CEO稱:“目前的套現成本變高,套現更難...這些都讓消費者更難進行Cash-Out Refinance。”

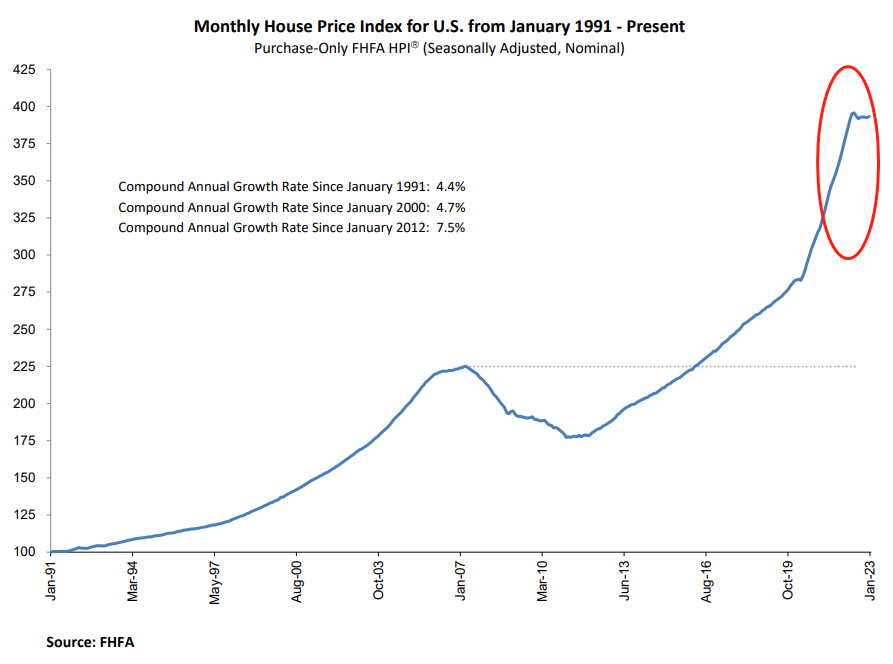

但與此同時,房屋淨值卻達到了有史以來的最高水平。

美國聯邦住房金融局(FHFA)的數據顯示,2020年-2021年,全美房價在短短兩年內暴漲34.5%。

而擁有抵押貸款的房主(約佔所有房產的63%)的房屋淨值累計增加了3.6萬億美元,同比增長27.8%。

據統計,在美國,平均每個房主都擁有至少9.2萬美元的資產淨值!

所以,很多房主想要通過Cash Out從房屋淨值中獲取資金,來滿足生活中的不時之需。

然而,根據Mortgage Capital Trading的最新指數,2022年申請Cash-Out Refinance的借款人數量較去年下降了90.04%。

這是因為過去一年中,隨著抵押貸款利率迅速上升,通過再融資來獲取資金變得不那麼有吸引力了。

住房金融政策中心的報告指出:“在可預見的未來,套現再融資的數量可能會持續低迷,因為大多數借款人都不願放棄目前手裡利率極低的貸款。”

更合適的選擇——HELOC

當抵押貸款利率較低時,Cash-Out Refinance可能是一個不錯的選擇;但目前利率徘徊在數十年高位的情況下,申請HELOC 並保留當前低利率的貸款可能是更好的主意。

Home Equity Line of Credit,即HELOC——房屋淨值信用額度。

通過HELOC,屋主們就像擁有了一張信用卡,在信貸額度下可以隨時使用,再通過定期還款的方式償還。

相比於Cash-Out Refinance,HELOC不會影響目前低利率的貸款,借款人也不必在急用錢時等待近一年的時間。

而相比信用卡高達20%左右的利率,HELOC的利率也相對更低些。

在大流行期間買房的人非常多,大多數人的房產在過去幾年中都增值了,積累了大量的房屋淨值,而當前股市走低、經濟增長放緩的情況下,對於想做其他投資又不想割肉賣股票的買家來說,HELOC就不失為一種比較好的周轉融資手段。

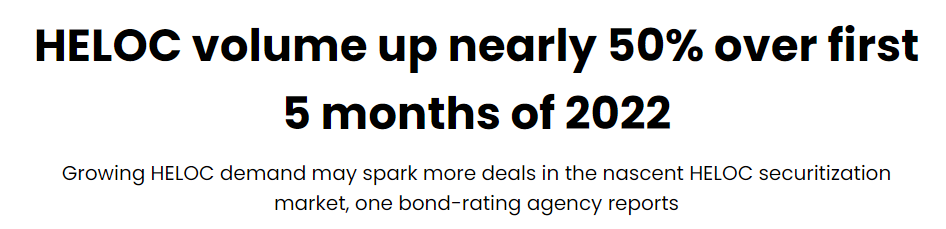

根據CoreLogic的數據,在2022年前兩個季度,HELOC申請量就增長到自2007年上半年以來的最高水平。

有機構曾做出統計,在美國HELOC最常見的五個使用方式是:房屋升級維護、緊急周轉、合併債務、買車、醫療需求...可以看出HELOC是一個非常實用的工具。

如果有面臨以上情況或是需要資金的房主們,不妨聯繫我們AAA LENDINGS申請HELOC項目,將您的不動產變為“可動產”,解決您的燃眉之急!