聯邦住房金融局(FHFA)週三表示:對於房利美和房地美獲得的貸款,全面取消根據借款人債務收入比(DTI)收取的預付費用!

這項延期到8月1日執行的新規定被徹底取消,對於借款人而言,這無疑是個巨大的好消息——不用再擔心你的收入將影響利率和貸款費用了!

貸款新規:收入將影響利率?

5月1日起,關於貸款價格調整的新政已經全面實施,之前的文章我們分析過,LLPA的新變化都會對哪些購房者帶來影響。(閱讀往期)

這些調整引起了許多爭議,尤其是良好信用買家的費用被大幅提升這一措施。

不過,這些爭議遠沒有新的DTI要求引起如此強烈的抵制。

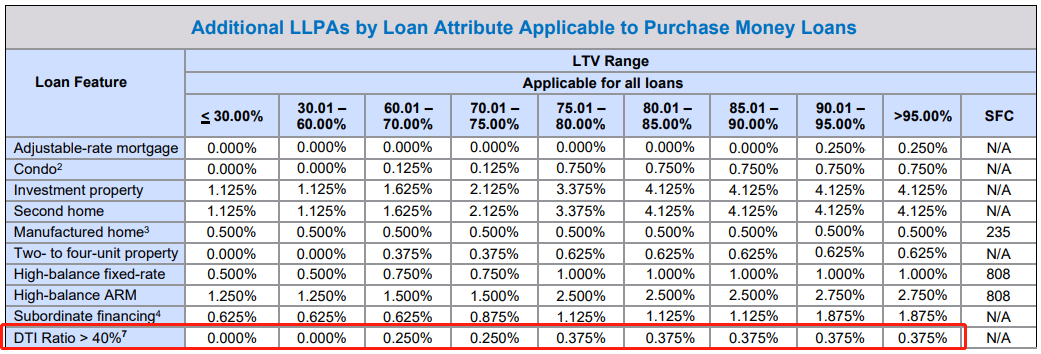

在新版LLPA中,出現了一條前所未有的規定,那就是收入也將對利率產生影響,高DTI會增加貸款費用!

DTI就是債務收入比(Debt to Income),新規中,如果每月的債務超過月收入的40%以上,且首付低於40%時,借款人將會面臨0.25%-0.375%的價格調整。

但這項規定一經發布,就引發了抵押貸款行業及房地產行業的嚴厲抵制。

飽受爭議!

許多抵押貸款行業的從業人員都抱怨說,這種收費對貸款機構來說是行不通的,會讓借款人感到困惑並嚴重降低客戶體驗。

想像一下,作為一個借款人,在申請貸款時得到了一個利率報價,而在快要close時,Lender卻告訴你由於房屋的保費較高或是你的工資稍低了點,所以要收取更高的貸款費用——因為你超出了FHFA規定的DTI門檻。

有抵押貸款專家表示:基於DTI的價格調整是完全不合邏輯的,因為在許多情況下,收入可能無法在利率鎖定時得到確認,最終導致很難向借款人解釋為什麼他們的貸款成本或利率上升。

面對大量的質疑聲和抵制,FHFA宣布這項規定將從原來的5月1日延期到8月1日再執行。

但抵押貸款銀行家協會主席Robert表示,即使推遲到8月實施,這也意味著在5月中旬開始申請的貸款就會受到影響。

Robert發出一篇博文公開表達對新規的強烈不滿

令人慶幸的是,在這項規定即將對借款人造成影響前,FHFA及時叫停並撤回了這項規定。

利好買家!

FHFA宣布取消DTI的LLPA,對於消費者和抵押貸款經紀人來說都是一場胜利,這項舉措也贏得了行業內的大量讚賞。

抵押貸款銀行家協會(MBA)表示:很高興FHFA在聽到行業相關人士的反饋後,認識到該調整的負面影響,並決定撤銷計劃的實施。

全國房地產經紀人協會(NAR)總裁稱:在目前利率高企,市場負擔能力已經很緊張的情況下,再給借款人增加成本只會增加風險,取消DTI的價格調整是一項正確的政策決定。

總之,之前因為DTI新規而害怕受到影響的借款人們終於不用再擔心了!

目前通脹數據不斷回落,美聯儲也很可能不會再加息的情況下,抵押貸款利率已經連續三週出現下降,買家們也可以挑個好時機下手了!