抵押貸款利率週報

· 利率重回7%

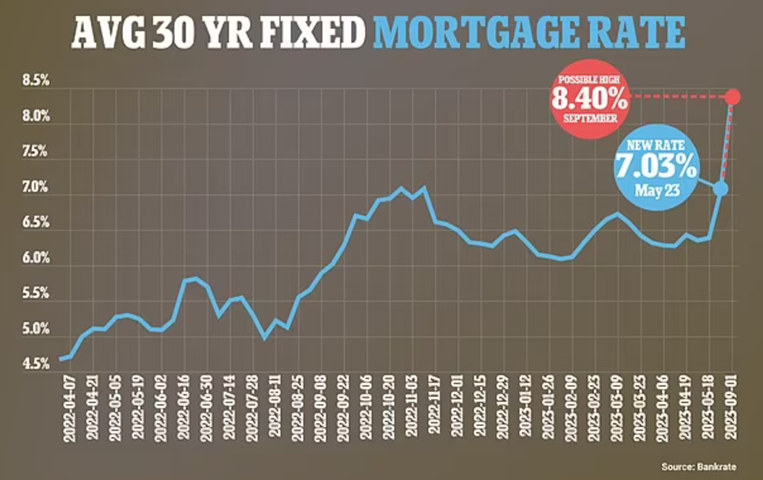

週二,根據 Bankrate公佈的數據顯示,30年期抵押貸款利率達到7.03%,這是自去年11月以來利率首次突破7%!

而根據房地美的數據,本周平均30年期平均固定利率攀升至6.57%,而上週的平均水平為6.39%(一年前這個數字為5.10%)。

由於利率飆升,購房者的每月抵押貸款還款額也創下2,614美元的歷史新高。

· 抵押貸款申請繼續下降

由於利率波動較大,且房屋待售庫存仍然稀缺,貸款需求繼續下降。

根據抵押貸款銀行家協會(MBA)的數據,抵押貸款需求比上週下降了4.6%。

利率上漲導致再融資申請也下降了5%,較去年同期下降44%。

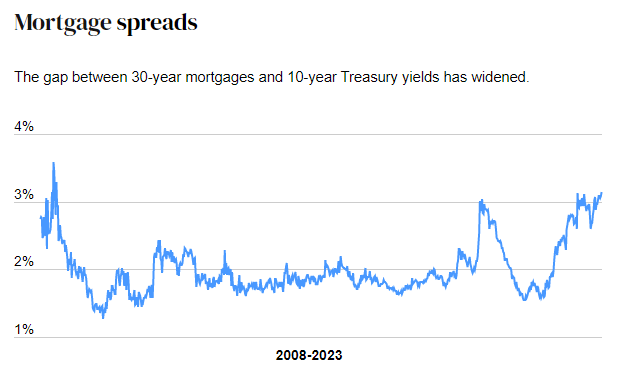

· 利差再次擴大

30年期抵押貸款利率與10年期美債收益率之間的走勢最為相近,而這兩者之前的差值被稱為“利差”——通常在1.5到2個百分點之間。

然而,在過去的一年半里,利差開始“反常”起來並逐步擴大。

截至5月24日,Bankrate調查的30年期平均利率為6.84%,但十年期美債收益率僅為3.7%。利差擴大到3.14個百分點,這是自2009年以來的最高水平。

而如果利差回落至正常水平,現在的利率將不會是6.84%,而是5.7%——有30萬美元貸款的借款人每月將少付223 美元。

什麼影響了利率走勢?

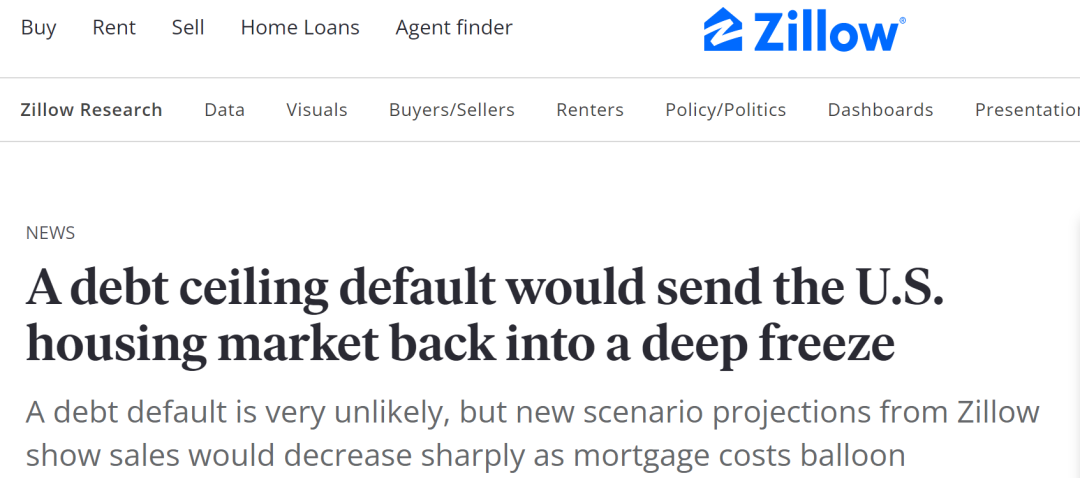

· 債務上限

經濟學家表示:近期30年期利率的上漲反映了10年期美債收益率的趨勢,因為投資者們密切關注正在進行的債務上限談判。

離財政部長所給出債務違約的最後期限越來越近,雖然民主黨和共和黨已經來到談判桌前,並在達成協議方面取得了一些進展,但仍為對提高債務上限達成一致。

而如果美國出現債務違約,抵押貸款利率可能飆升至8.4%,購房成本則會提升22%,這會給本已脆弱的房地產市場帶來災難性的後果。

雖然債務違約的可能性仍然很低,但即使是與潛在的對於政府違約的恐懼和恐慌,也可能導致債權人向財政部要求更高的利率,從而導致包括抵押貸款在內的各種借貸成本的增加。

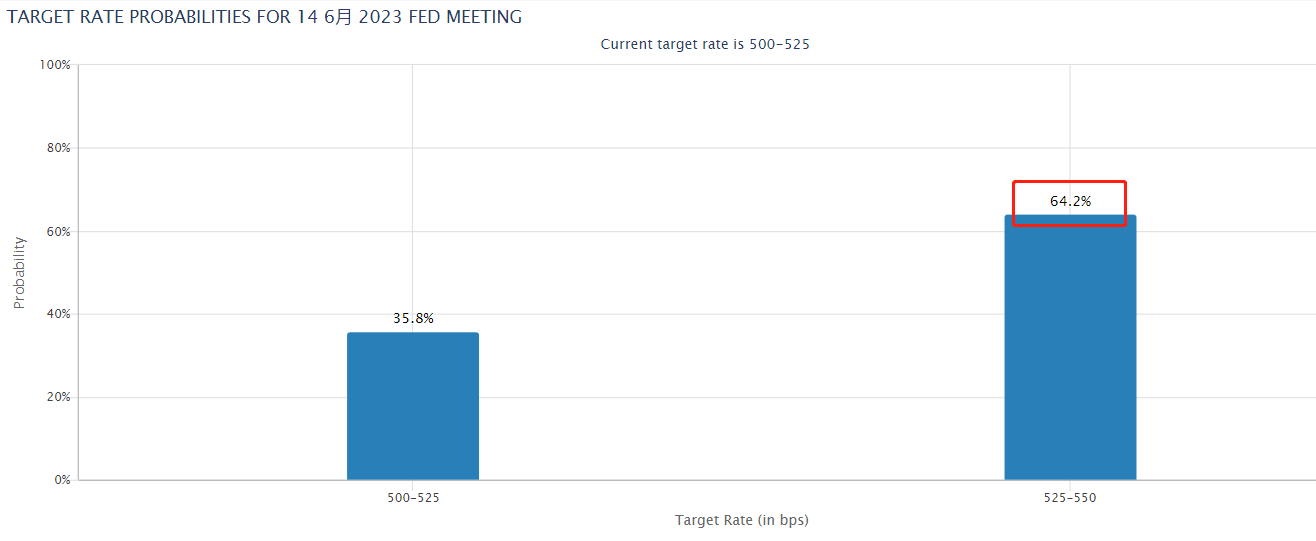

·美聯儲

另一個影響因素是美聯儲5月會議紀要的發布。

雖然在連續十次加息後,市場普遍預計美聯儲將在6月的議息會議上暫停加息。

但周三公佈的會議紀要顯示,美聯儲決策者們對於下月是否繼續加息仍然存在意見分歧,強調了美聯儲的行動將取決於數據,並且沒有暗示未來可能降息。

會議紀要顯示出貨幣政策未來方向的不確定性,市場對6月繼續加息的預期目前已超過六成,這意味著利率可能會出現進一步上行。

·通脹

週五,商務部發布了4月個人消費和支出(PCE)物價指數,4月PCE同比上漲4.4%,美聯儲最青睞的通脹指標——剔除食物和能源後的核心PCE同比增長4.7%。

通脹超預期上漲,可能導致在6月14日舉行的議息會議上美聯儲再次考慮加息,而這會對抵押貸款利率施加上行壓力。

房市領先指標

· 截至5月21日的四個星期內,房屋銷售價格中值為375,750美元,同比下降2.2%,為近兩個月以來的最小跌幅,較年初上漲約8%;

· 4月新屋銷售年化68.3萬戶,創下近一年來新高,樓市出現回暖跡象;

· 近43%的房屋賣家向買家做出價格讓步,建築商們正在使用激勵措施和降價措施來提高買家的負擔能力;

· 潛在賣家繼續觀望,新掛牌待售房屋下降24%,為2020年5月以來的最大跌幅;

· 在截至5月20日的一周內,谷歌對“待售房屋”的搜索量較一個月前略有下降,較上年同期下降約13%。

下周經濟報告

· 週五將發布5月非農就業報告,這是6月議息會議前的最後一份就業報告,目前市場預計失業率將比4月上漲0.1%達到3.5%,若報告顯示勞動力市場收緊時,則會對抵押貸款利率下降有利;

· 美聯儲高官會繼續就未來加息發表公開聲明,下週的前四天安排了3次這樣的演講,在那期間發表的言論可能會影響抵押貸款利率走勢。

房地美和抵押貸款銀行家協會對利率的最新預測

總體而言,下周利率可能繼續迎來波動的一周。