明年房屋銷售將增長15.4%

全美房地產經紀人協會(NAR)副首席經濟學家Jessica預測,由於房屋庫存短缺、利率高企,預計今年成屋銷售將下降9.3%;不過這一現像在明年將出現好轉,2024年預計房屋銷售將增長15.4%。

同時,她還預測,在今年下跌1.8%之後,現房價格將在2024年上漲28%,而貸款利率將在明年回落至平均5.6%!

在NAR的報告中還表示,住房抵押市場應該會在“未來幾個月”有所改善。

目前房市上最廣泛的現狀就是所謂的低利率“鎖定”效應,也就是房主不願放棄手中3%左右的的貸款而去購買另一所房子。

據統計,現在所有抵押房屋中有83%的利率低於5%,而這些房子實際上已經“退出市場”。

不過,也有經濟學家指出,在一些時候,人們會願意放棄低息貸款,以獲得更大更好的房屋,也可能是為了在更好的社區。

房價可能繼續上漲!

與此同時,全國房屋建築商協會(NAHB)報告稱,第一季度的住房負擔能力有所改善,但仍“明顯低於”2022年第一季度。

NAHB的第一季度住房機會指數(HOI)顯示,在最近三個月期間售出的新房和二手房中,有接近46%的房屋對於收入為96,300美元的家庭來說是負擔得起的,這是全國的中位數收入。

這個數據好於去年第四季度的38%,但遠低於去年同期的60%。

第一季度的負擔能力的改善,主要得益於穩健的工資增長以及略微回落的抵押貸款利率。

然而,在另一場會議上,Zillow的首席經濟學家表示:難以負擔的住房成本並不會很快消失,這是因為房價很難出現下降。

現在市場上房屋存量太少,供應不足,但千禧一代的需求卻依然旺盛,這就意味著到2024年房價可能會繼續上漲。

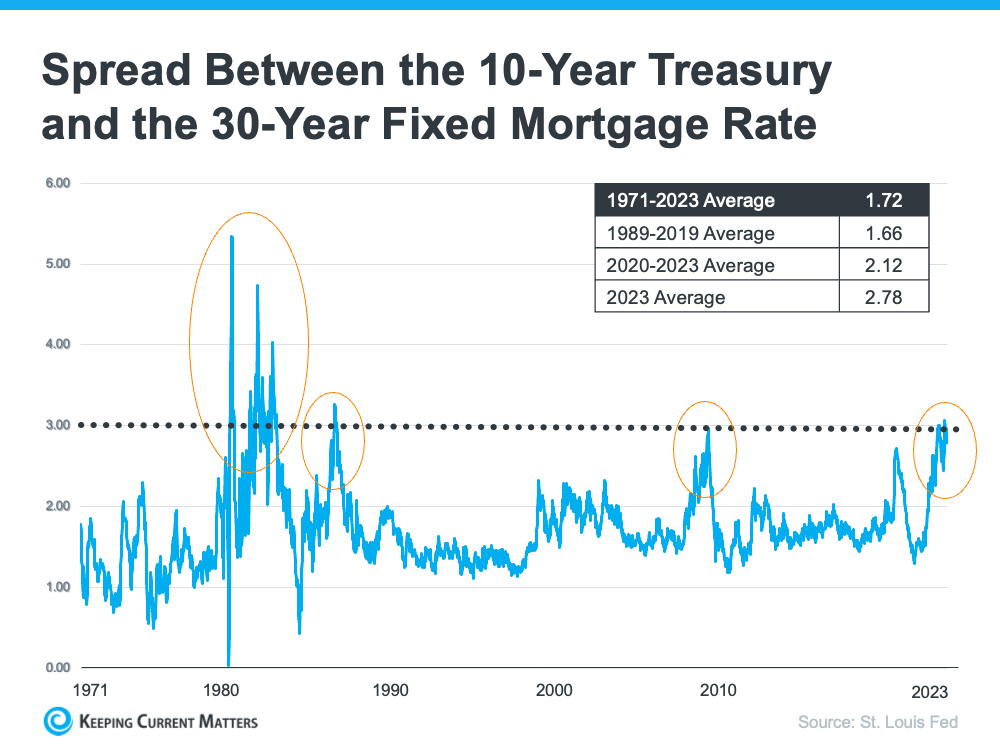

利差縮小,利率開始下降

美國抵押貸款銀行協會(MBA)的副首席經濟學家表示,到今年年底,10年期美國國債收益率和30年期抵押貸款利率之間的利差會逐漸縮小。

歷史上,30年期貸款利率平均比十年期美債收益率高出1.72%,利差幾乎一直在200個基點以內,但最近卻持續超過了300個基點。

利差每一次接近或超過300個基點,都是在高通脹或經濟波動時期,就像1980年代初或2008-2009年的金融危機那樣。

根據MBA的預測,隨著利差逐漸縮小,預計到年底貸款利率平均為5.6%。

而下週的議息會議,美聯儲很可能會採取觀望態度,暫停提高基準利率,利率可能會有一段平穩期。

但如果通脹出現回升,美聯儲也很有可能會重新開始加息。