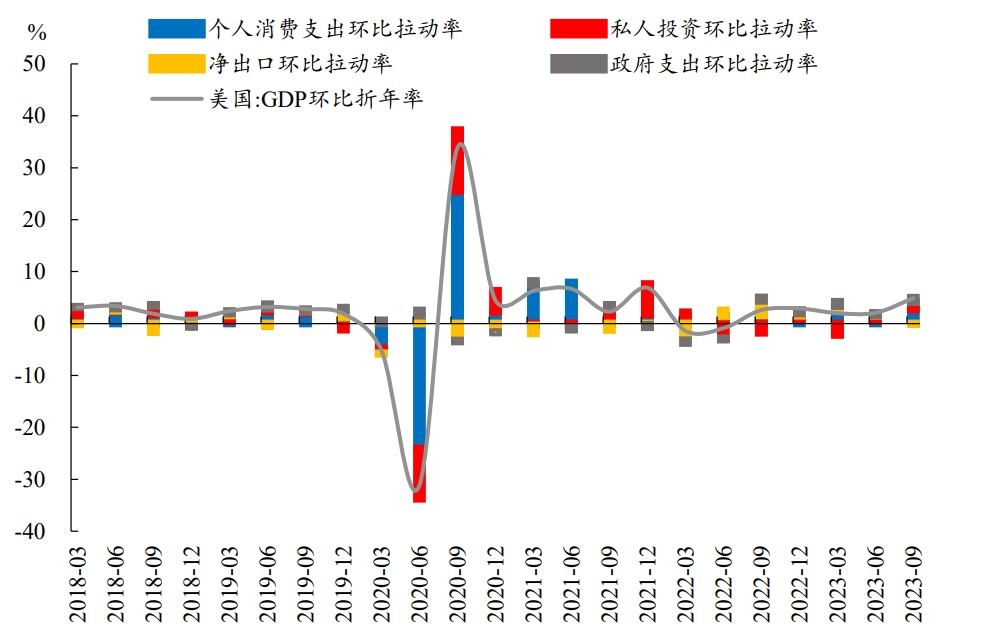

жң¬е‘ЁеӣӣпјҢзҫҺеңӢе•ҶеӢҷйғЁзҷјеёғзҡ„ж•ёж“ҡйЎҜзӨәпјҢзҫҺеңӢ第дёүеӯЈеәҰеҜҰйҡӣGDPе№ҙеҢ–еӯЈз’°жҜ”еҲқеҖјжҢүе№ҙеўһй•·4.9%пјҢеўһе№…жҳҜдёҠеӯЈеәҰ2.1%зҡ„е…©еҖҚеӨҡпјҢи¶…еҮәеёӮе ҙй җжңҹзҡ„4.7%гҖӮиҖҢе…¶дёӯеҜҰйҡӣGDPз’°жҜ”еўһй•·еҗ„йғЁй–Җзҡ„иІўзҚ»еҲҶеҲҘзӮәпјҡ

еҖӢдәәж¶ҲиІ»ж”ҜеҮәпјҡз’°жҜ”еўһй•·4.0%пјҢжӢүеӢ•GDPеўһй•·2.14еҖӢзҷҫеҲҶй»һгҖӮ

з§ҒдәәжҠ•иіҮпјҡз’°жҜ”еўһй•·8.4%пјҢе°ҚGDPеўһй•·зҡ„иІўзҚ»зӮә0.57еҖӢзҷҫеҲҶй»һгҖӮ

еҮҲеҮәеҸЈпјҡз’°жҜ”еўһй•·0.54еҖӢзҷҫеҲҶй»һпјҢдҪҶеҮҲеҮәеҸЈжңүжүҖеӣһиҗҪгҖӮ

ж”ҝеәңж”ҜеҮәпјҡз’°жҜ”еўһй•·0.28еҖӢзҷҫеҲҶй»һгҖӮ

02ж¶ҲиІ»е’Ңе„Іи“„иІўзҚ»жңҖеӨ§

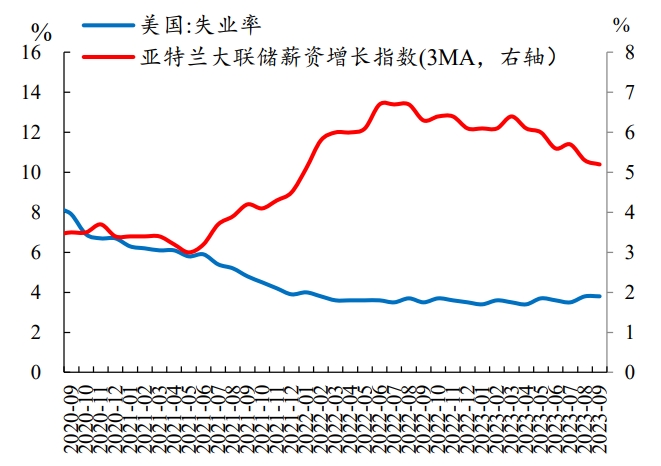

еҖӢдәәж¶ҲиІ»жҳҜ第дёүеӯЈеәҰзҫҺеңӢ經жҝҹеўһй•·зҡ„дә®й»һгҖӮе•Ҷе“Ғе’ҢжңҚеӢҷе…©ж–№йқўеқҮиЎЁзҸҫеҮәиүІпјҡ

е•Ҷе“Ғж¶ҲиІ»дёӯпјҢиҖҗз”Ёе“Ғж¶ҲиІ»з’°жҜ”еўһйҖҹжҸҗеҚҮ7.9еҖӢзҷҫеҲҶй»һпјҢжңҚеӢҷж¶ҲиІ»з’°жҜ”еўһйҖҹжҸҗеҚҮ2.6еҖӢзҷҫеҲҶй»һпјҢе°Өе…¶еңЁдҪҸжҲҝзӣёй—ңжңҚеӢҷж–№йқўгҖӮ

йҖҷзЁ®еј·еӢҒж…ӢеӢўдё»иҰҒжәҗж–јзҫҺеңӢеӢһеӢ•еҠӣеёӮе ҙзҡ„йҹҢжҖ§гҖӮзӣЎз®Ўе°ұжҘӯеёӮе ҙиҷ•ж–јдёӢиЎҢи¶ЁеӢўпјҢдҪҶд»Қ然дҝқжҢҒзӣёе°ҚдҪҺзҡ„еӨұжҘӯзҺҮпјҲ3.8%пјүе’Ңијғй«ҳзҡ„и–ӘиіҮеўһй•·пјҲ5.2%пјүпјҢйҖҷжҳҜз¶ӯжҢҒеј·еӢҒж¶ҲиІ»зҡ„еҹәзӨҺгҖӮ

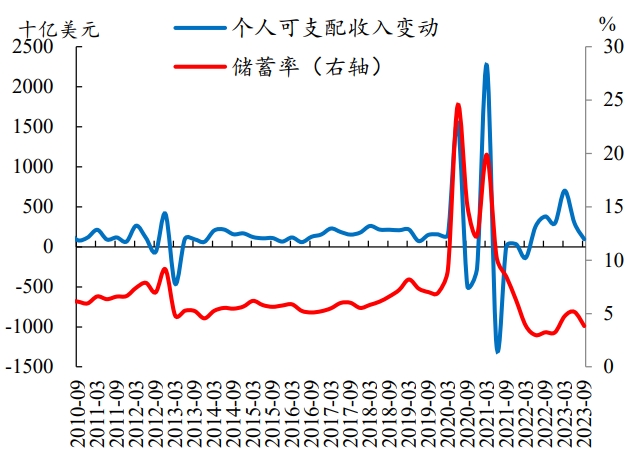

иҖҢе°Қж–је„Іи“„ж–№йқўпјҢ第дёүеӯЈеәҰзҫҺеңӢе„Іи“„зёҪйЎҚдёӢйҷҚ2632е„„зҫҺе…ғиҮізҙ„7769е„„зҫҺе…ғпјҢе„Іи“„зҺҮијғдёҠдёҖеӯЈеәҰдёӢйҷҚ1.4еҖӢзҷҫеҲҶй»һиҮі3.8%гҖӮ

йҖҷиЎЁжҳҺзҫҺеңӢеұ…ж°‘ж¶ҲиІ»дәҶдёҖйғЁеҲҶе„Іи“„пјҢзү№еҲҘжҳҜеңЁиҖҗз”Ёе“Ғе’ҢжҲҝеұӢзӣёй—ңж¶ҲиІ»дёҠпјҢйҖҷеҸҜиғҪиҲҮжҡ‘жңҹеҮәиЎҢе’Ңж–°жҲҝйҠ·е”®зҡ„еӣһеҚҮжңүй—ңгҖӮ

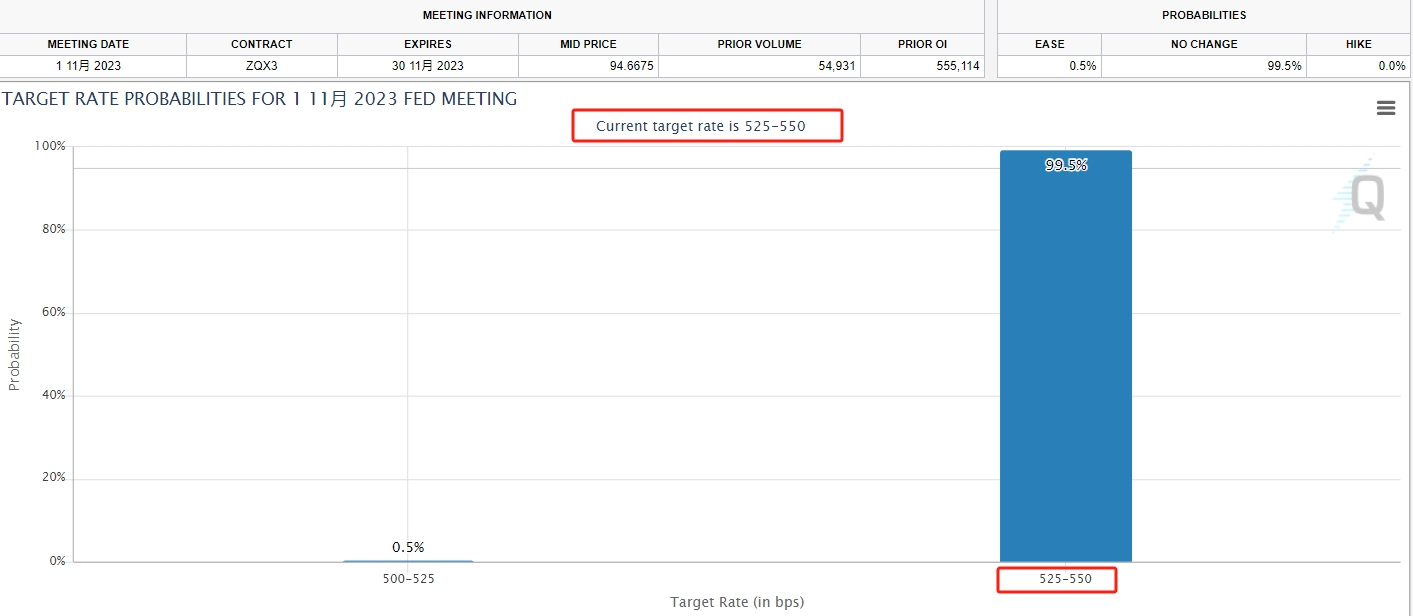

зӣЎз®ЎзҫҺеңӢ經жҝҹдҝқжҢҒйҹҢжҖ§пјҢдҪҶйҖҡи„№д»ҚеңЁдёӢйҷҚпјҢйҖҷеҸҜиғҪе°ҺиҮҙзҫҺиҒҜе„Ізҹӯжңҹе…§йҒёж“Үз¶ӯжҢҒж”ҝзӯ–еҲ©зҺҮгҖӮ

иҖғж…®еҲ°е°ұжҘӯеёӮе ҙдёӢиЎҢи¶ЁеӢўе’Ңй«ҳеҲ©зҺҮз’°еўғдёӢе„Іи“„зҺҮзҡ„йӮҠйҡӣдёӢйҷҚпјҢжңӘдҫҶж¶ҲиІ»еўһй•·еҸҜиғҪжңғжёӣз·©пјҢеҫһиҖҢе°Қ經жҝҹж–ҪеҠ дёӢиЎҢеЈ“еҠӣгҖӮ

еӣ жӯӨпјҢзҫҺиҒҜе„ІеҸҜиғҪжңғйҒёж“Үз№јзәҢи§ҖжңӣпјҢд»ҘйҒҝе…ҚйҒҺеәҰеҠ жҒҜгҖӮиҖҢеҫһеёӮе ҙдёҖиҮҙжҖ§й җжңҹFed watchдҫҶзңӢпјҢд№ҹй©—иӯүдәҶ11жңҲд»Ҫзҡ„иӯ°жҒҜжңғиӯ°жңғз¶ӯжҢҒзҸҫзӢҖзҡ„й җжё¬гҖӮ