01 CPI略超預期

美國12月份的消費者物價指數(CPI)出人意料地上漲,引發了市場對通脹的擔憂。

根據美國勞工統計局周四公布的數據,12月份的CPI同比上漲了3.4%,創下三個月來的最高水平,高於市場預期的3.2%;環比上漲了0.3%,也高於市場預期的0.2%。

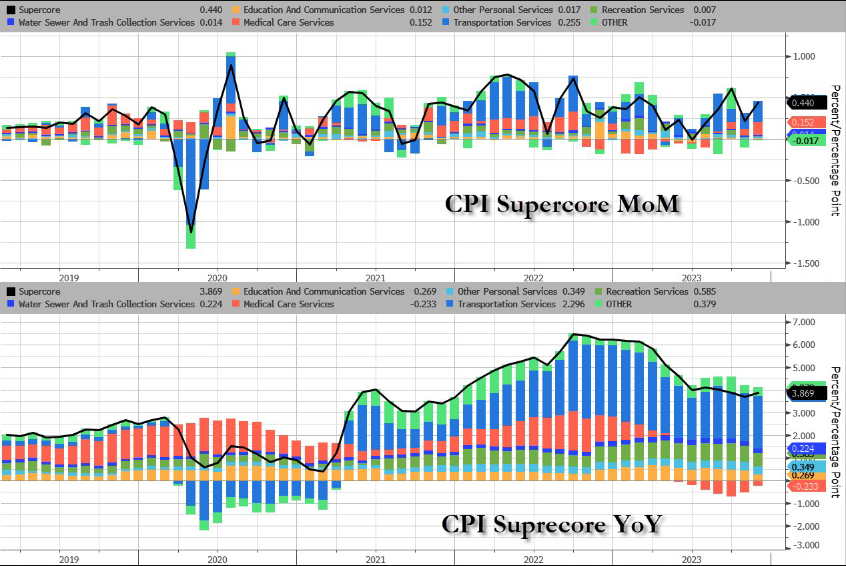

其中,剔除食品和能源價格的核心CPI同比上漲了3.9%,雖然低於11月份的4%,但也高於市場預期的3.8%;環比上漲了0.3%,與市場預期一致。

CPI的上漲主要受到服務業(尤其是住房)、食品和能源價格的推動。

住房價格占CPI的三分之一,12月份上漲了0.5%,其中酒店價格有所回升;食品價格上漲了0.2%,其中蛋類價格上漲了8.9%,能源價格上漲了0.4%。

02 降息大勢依舊未變

盡管CPI的上漲超出了市場的預期,但這並不意味著美國的通脹壓力已經加劇,也不意味著美聯儲會改變其寬松的貨幣政策立場。

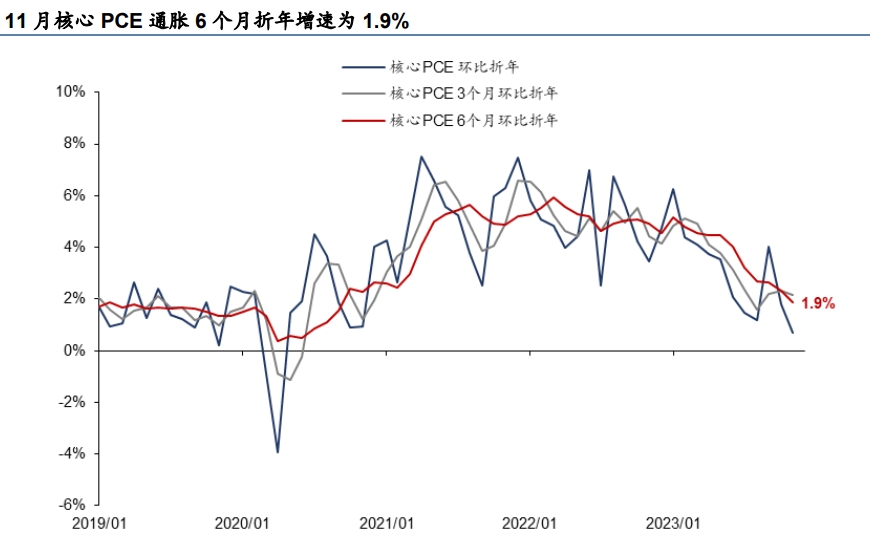

事實上,CPI的變動仍在正常的波動範圍內,而且美聯儲另一關註的人消費支出價格指數PCE和核心PCE,這兩個指標都接近於美聯儲的2%的目標水平。

其中11月美國核心PCE通脹的6個月折年增速為1.9%,已經低於美聯儲2%的目標。

因此,美聯儲仍有充分的理由在今年降息,以刺激經濟增長和提升通脹預期。

另一方面,CPI的上漲是受到一些短期和季節性的因素的影響:

例如,住房價格的上漲主要是受到聖誕假期的提振,而這一效應可能在1月份消退。

食品價格的上漲主要是受到供需關系的影響,而這一因素可能在未來有所緩解。

能源價格的上漲主要是受到近期突发状况(參考紅海浩劫!胡塞武裝襲擊商船,美國通脹再添不安元素!房貸市場會受衝擊嗎?)导致國際油價的影響,而這一因素可能在未來有所削弱。

另外,商品價格的下降也表明,目前的通脹壓力已經大大緩解,而且受到全球貿易和製造業的疲軟的拖累。因此,CPI的上漲並不反映通脹基本面的變化,而是一些暫時和非核心的因素的作用。

因此,面對CPI的短暫反彈,無需引起恐慌。通脹下降的趨勢沒有改變,美聯因此降息的空間和邏輯依舊不變。

03市場依舊押註3月份首降

雖然CPI的上漲打壓了市場對3月份首次降息的預期,但市場仍然相信美聯儲會在今年降息,而且降息的時點和幅度都不會有太大的變化。

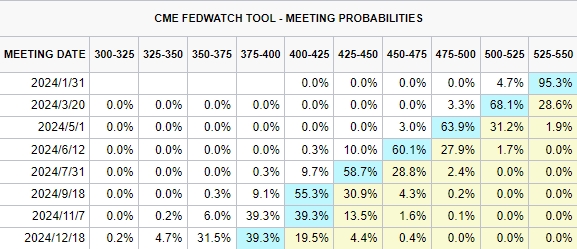

根據CME Fed Watch的數據,截至發文前,市場對2024年降息的預期為142個基點,而3月份首次降息25個基點的概率為68%。

這些數據都沒有因為CPI的上漲而有太大的變化,反映了市場對美聯儲的信心和預期。

此外,一些專家和分析師也認為,美聯儲仍有可能在3月份或4月份開始降息,而且在2024年累計降息125-150個基點。

他們認為,美聯儲不會因為一次CPI的上漲而改變其政策立場,而是會綜合考慮其他的經濟數據和市場情況,以及全球的經濟和金融環境。

他們認為,美國的經濟增長仍然面臨著諸多的不確定性和風險,例如全球貿易和地緣政治的緊張。

美國國內的政治和財政的僵局,以及美國企業和消費者的信心的下滑。因此,美聯儲仍有必要在今年降息,以提供更多的政策支持和緩沖。