希望之一:利率

美國抵押貸款銀行家協會首席經濟學家弗拉坦托尼在SnapDocs贊助的網絡研討會上表示:「2023年對我們來說是一個異常艱難的年份。」

根據MBA的數據,2021年的貸款申請數量為1400萬,到了2022年減半,而2023年僅有430萬份。然而在2024年,這一數字將有望超過800萬份,弗拉坦托尼預測道。

2024年,房貸利率的下降趨勢為市場帶來了一線希望。弗拉坦托尼表示,他預計利率將在全年持續下降,到年底接近6%,甚至有望下探到5%。

Fannie Mae的經濟和戰略研究小組也預測,到年底抵押貸款利率將低於6%。

這一變化將顯著降低購房者的貸款成本,刺激新的購房需求。

低利率環境不僅有利於新購房進入市場,也為再融資的市場提供了機會。

根據市場以往的經驗來說,如果貸款利率能降低1%以上,貸款人就會有申請再融資的傾向,而如果能降低2%以上,許多貸款人將會主動尋求再融資的申請。

最新的MBA 抵押貸款融資也預計,到 2024 年第四季度,再融資將從 2023 年第四季度的 750 億美元增加到 1400 億美元。

希望之二:經濟和人口

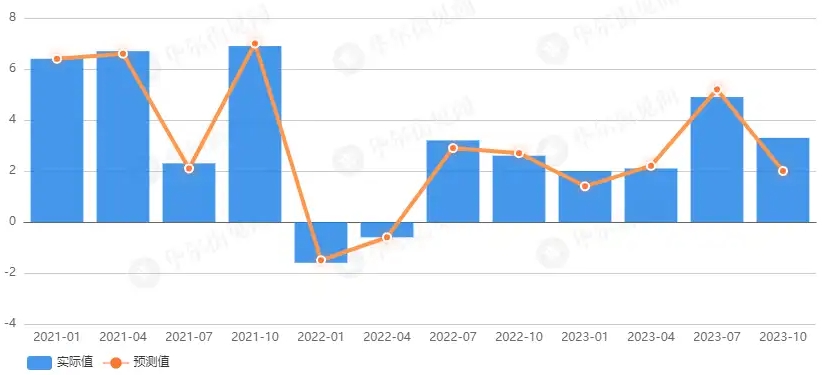

本周四,美國商務部發布的數據顯示,美國第四季度實際GDP年化季環比初值按年增長3.3%,遠超出市場預期的2%。 2023年全年美國經濟以2.5%的年化速度增長,超出年初華爾街的預期,2022年為1.9%。

2023年全年美國經濟以2.5%的年化速度增長,超出年初華爾街的預期,2022年為1.9%。

除此之外,美國30至40歲的人口群體約有5000萬,這一代人正處於購房的黃金年齡。他們的住房需求日益增長,為房貸市場帶來了新的增長點。

此外,隨著經濟的復蘇和就業市場的改善,更多年輕家庭和首次購房者的湧入,為房貸市場註入了新的活力。

這一人口結構的變化,不僅創造了新的市場需求,也為房貸市場提供了新的機會。

希望之三:政策支持和貸款產品的多樣化

2023年,簽名銀行和矽谷銀行等大行的倒閉,曾一度引起市場的恐慌。

富國銀行也曾經宣布退出房地產市場。

好在後續的一系列措施穩定了市場,沒有引起更糟糕的情況。

其中,政府除了在宏觀政策上予以調控外,在住房政策上也提供了大量的支持,如稅收優惠、購房補貼等,也為市場提供了額外的推動力。

綜合來看,2024年的房貸市場在利率下降、人口結構優勢以及市場機會的共同作用下,展現出復蘇的跡象。

除此之外對於有房貸需求的人們而言,這是一個充滿機遇的年份。把握市場脈搏,抓住市場上的機會,找到適合自己的貸款產品,將會為自己的財務狀況提高一個臺階。