上个月,房利美(OTCQB:FNMA)发布的房屋购买信心指数(HPSI)出现了0.9点的下降,降至71.9,这是自2023年11月以来的首次下降,主要原因是对抵押贷款利率走势的悲观情绪上升。

目前,有34%的消费者预计未来12个月内抵押贷款利率将上升,高于上个月的32%,以及认为利率将下降的29%。尽管对利率的悲观情绪有所增加,但消费者对购房和售房市场的看法在3月份再次略微上升,这一趋势已经连续数月存在。这种微小的增长可能表明,尽管买房成本较高,但人们逐渐开始接受现实。与此同时,售房情况也略有好转,有66%的受访者认为现在是出售房屋的好时机。

总的来说,超出负荷的住房价格仍然影响着消费者对“现在是买房的好时机”的判断,只有21%的人觉得目前的住房价格不会影响到他们的购房决策。整体指数较去年同期上升了10.6点。尽管大多数消费者对当前利率的悲观情绪有所上升,但对于目前的购房和售房市场的乐观情绪的确有所增强。

房利美高级副总裁兼首席经济学家Doug Duncan表示:“HPSI在3月份保持相对稳定,但我们看到消费者可能正在调整他们对房地产市场的预期,以更好地适应较高的抵押贷款利率和房价环境。”“我们的‘适合买房的时机’和‘适合卖房的时机’两项指标本月继续慢慢上升。

然而,消费者对抵押贷款利率可能走势的看法稍微悲观一些,这很可能反映了自年初以来实际抵押贷款利率的上升。随着疫情时代历史低利率的终结,一些家庭似乎已经克服了去年利率急剧上升的障碍,我们认为这种调整有助于进一步解冻住房市场。我们在最新的月度预测中指出,我们预计未来一年内会看到房屋上市和销售交易逐渐增加。我们认为,这不仅将受到那些由于利率相关的重新校准而离场的人的推动,还将受到因其他生活原因需要搬迁的家庭的推动。”

房利美的房屋购买信心指数(HPSI)于3月份下降了0.9点,降至71.9。与去年同期相比,HPSI上升了10.6点。

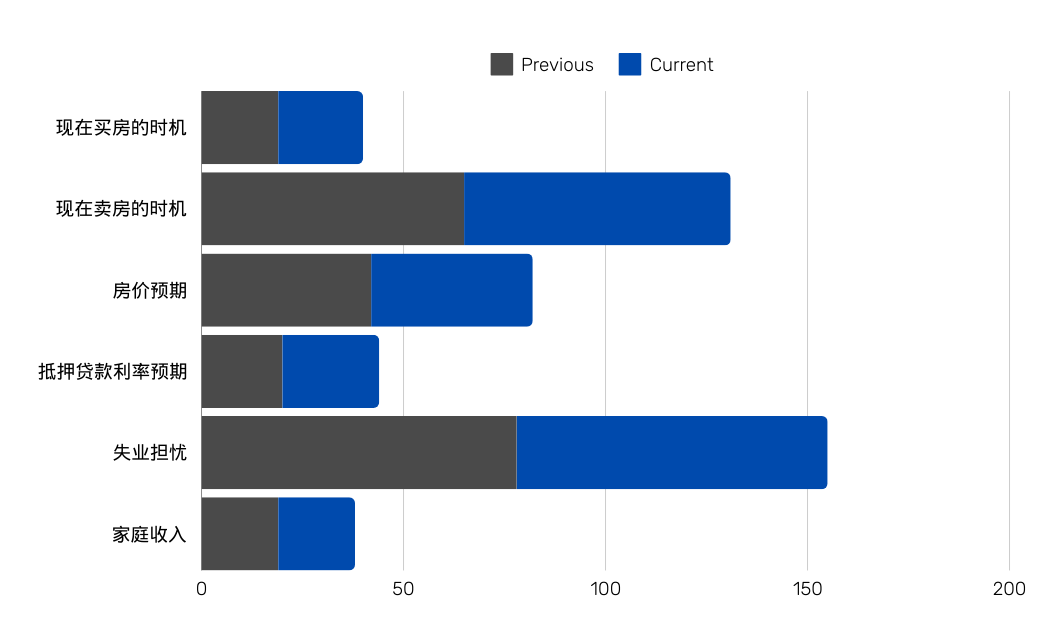

下面的图表展示了几个关键指标的对比情况,可直观地看到市场和经济指标的变化。蓝色代表当前比例,灰色代表之前的比例,通过对比可以更清楚地理解市场趋势:

- 现在买房的时机:比例从19%上升到21%,显示出轻微的乐观态度提升。

- 现在卖房的时机:比例从65%上升到66%,继续显示出卖方市场的稳健。

- 房价预期:认为房价会上涨的比例略有下降,但大部分人仍旧预期房价将保持稳定或上升。

- 抵押贷款利率预期:认为利率将下降的比例减少,显示出市场对于未来利率上升的预期增强。

- 失业担忧:略有增加,可能反映了对经济前景的一些担忧。

-

家庭收入:稳定和略有下降的家庭占比大多数,显示出家庭经济情况的维持和轻微压力。

尽管房地产市场在抵押贷款利率和房价的双重压力下面临挑战,消费者的购房信心仍然显示出一定的韧性。

根据房利美的数据,购房和售房的条件虽有所改善,但整体市场情绪仍受到抵押贷款利率预期上升的影响。尽管只有少数人认为现在是购房的好时机,购房意愿的轻微上升可能预示着一些消费者开始适应利率较高的环境。

此外,售房条件的改善可能激励更多房主考虑出售,从而可能逐步增加市场上的房屋供应。在未来,随着家庭适应这一新常态,并受到其他生活变化的推动,房地产市场可能会逐渐活跃起来。

总体而言,虽然市场面临不少不确定因素,但稳定的经济基础和逐步适应的消费者态度为房地产市场的长期复苏提供了一定的支持。