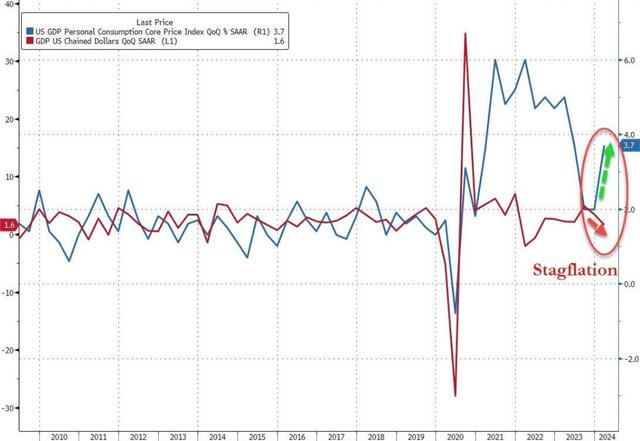

дёҖеӯЈеәҰPCEйҖҡиғҖи¶…йў„жңҹ

- зҫҺеӣҪеҲ¶йҖ дёҡPMIдёӢж»‘гҖӮзҫҺеӣҪ4жңҲж Үжҷ®з»јеҗҲгҖҒеҲ¶йҖ дёҡгҖҒжңҚеҠЎдёҡPMIдёӢж»‘пјҢе…¶дёӯеҲ¶йҖ дёҡPMIдёӢжҺўиҮі50д»ҘдёӢгҖӮ

- зҫҺеӣҪ3жңҲж–°еұӢй”Җе”®и¶…йў„жңҹгҖӮзҫҺеӣҪ3жңҲж–°еұӢй”Җе”®е№ҙеҢ–жҖ»ж•°иҫҫ69.3дёҮжҲ·пјҢеүҚеҖј63.7дёҮжҲ·гҖӮ

- зҫҺеӣҪж ёеҝғPCEзү©д»·зҺҜжҜ”иө°е№ігҖӮзҫҺеӣҪ3жңҲе®һйҷ…дёӘдәәж¶Ҳиҙ№ж”ҜеҮәзҺҜжҜ”0.5%пјҢжҢҒе№іеүҚеҖјгҖӮиғҪжәҗд»·ж јзӯүзҡ„жӢүеҠЁ дёӢпјҢPCEд»·ж јеҗҢжҜ”еўһйҖҹеӣһеҚҮ0.2pctиҮі2.7%пјӣж ёеҝғPCEеҗҢжҜ”2.8%пјҢжҖ»дҪ“дёҺж ёеҝғPCEзҺҜжҜ”еўһйҖҹеқҮдёә0.3%пјҢ еқҮжҢҒе№іеүҚеҖјгҖӮ

иҝ‘жңҹзҡ„ж•°жҚ®жҳҫзӨәзҫҺеӣҪйҖҡиғҖжңӘиғҪжҳҫи‘—еӣһиҗҪиҮізҫҺиҒ”еӮЁ2%зҡ„зӣ®ж ҮзәҝпјҢе°Өе…¶еңЁиғҪжәҗд»·ж јзҡ„жҺЁеҠЁдёӢпјҢPCEд»·ж јжҢҮж•°еҗҢжҜ”еўһйҖҹе°Ҹе№…еӣһеҚҮгҖӮзҫҺеӣҪзҡ„й«ҳйҖҡиғҖзҺҜеўғеҜ№е…ЁзҗғеӨ®иЎҢзҡ„иҙ§еёҒж”ҝзӯ–дә§з”ҹдәҶе№ҝжіӣзҡ„жәўеҮәж•Ҳеә”пјҢиҝ«дҪҝеёӮеңәеӨ§е№…收ж•ӣеҜ№зҫҺиҒ”еӮЁзҡ„йҷҚжҒҜйў„жңҹгҖӮ

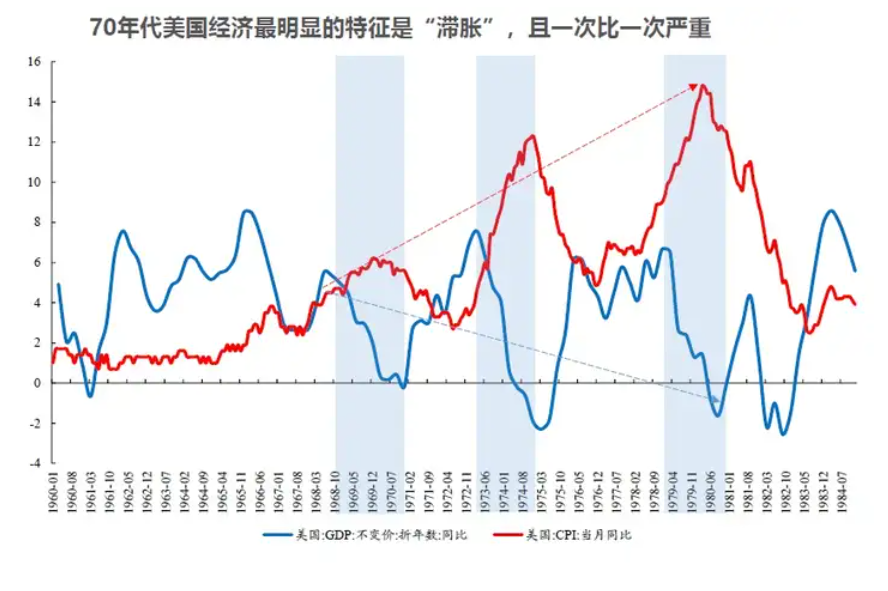

ж»һиғҖеҚ·еңҹйҮҚжқҘпјҹ

дёҠдё–зәӘ70е№ҙд»ЈпјҢзҫҺеӣҪжӣҫеӣ иғҪжәҗеҚұжңәгҖҒиҲӘиҝҗдёӯж–ӯе’ҢиөӨеӯ—ж”ҜеҮәжҝҖеўһзӯүеӣ зҙ пјҢдёҖеәҰйҷ·е…ҘвҖңеӨ§ж»һиғҖвҖқзҡ„жіҘжҪӯгҖӮеҺҶеҸІдёҠпјҢдёәдәҶжҺ§еҲ¶йҖҡиғҖпјҢ1979е№ҙзҫҺиҒ”еӮЁдё»еёӯдҝқзҪ—В·жІғе°”е…ӢеӨ§е№…жҸҗй«ҳдәҶеҲ©зҺҮж°ҙе№іпјҢе°Ҫз®ЎиҝҷеҜјиҮҙдәҶ1980-1982е№ҙзҡ„з»ҸжөҺиЎ°йҖҖе’ҢеӨұдёҡзҺҮзҡ„йЈҷеҚҮгҖӮ

然иҖҢпјҢжңүеҲҶжһҗеёҲи®Өдёәж»һиғҖзҡ„зңҹжӯЈеҲ°жқҘеҸҜиғҪиҝҳеҫҲйҒҘиҝңпјҢеёӮеңәйў„и®ЎзҫҺиҒ”еӮЁд»Ҡе№ҙиҮіе°‘дјҡйҷҚжҒҜдёҖж¬ЎпјҢеӣҪеҶ…йңҖжұӮдҫқ然ејәеҠІпјҢж¶Ҳиҙ№иҖ…ж”ҜеҮәе’ҢдјҒдёҡжҠ•иө„еқҮжҳҫзӨәеҮәзЁіеҒҘзҡ„еўһй•ҝгҖӮ