房屋净值信用额度 (HELOC) 是一种把借款人的房屋作为抵押生成的贷款,但是这个贷款更类似于一个大额度的信用卡,借款人可以根据需要在一定期限内提取资金,在这段时间内客人只需要为借款支付利息,并尽可能偿还余额。房屋净值贷款与房屋净值信用额度类似,但要求借款人一次性取出所有资金,并按月固定还款额偿还余额。

那么作为借款人,我该怎么选择最合适我的那一款产品呢?

什么是房屋净值?

房屋净值是房屋价值中未抵押的部分。您免费且清晰地拥有它。如果您出售房屋并偿还了该房产担保的所有债务,则房屋净值就是剩余的金额。

如何计算房屋净值

要找到您房屋的净值金额,您首先需要确定房屋的价值。您可以通过房屋评估来做到这一点,房屋估价根据多种因素估算房屋的价值,包括您所在地区类似房产的近期销售情况。一旦您确定了房屋的价值,您就可以减去该房产担保的债务总额(您的抵押贷款以及任何其他贷款或留置权)。剩下的金额代表您的房屋净值。

房屋净值贷款定义

房屋净值信用额度是使用您的房屋作为抵押品的贷款。当贷方批准 HELOC 时,房主可以根据其房屋价值借款一定金额,借款人可以根据需要提取资金并尽可能偿还。信用额度分为两个不同的部分——提款期和还款期。一旦借款人从信用额度中提取资金,他们每月还款额等于当月所欠利息。然而,他们只支付根据其额度提取的金额的利息。除了每月定期支付利息外,根据信用额度提取资金的借款人还可以根据其未偿余额进行付款。而且,当他们还清未结余额时,他们可以再次使用可用的信用额度,就像使用信用卡一样。提款期结束时,HELOC 进入还款期,在此期间贷款将随时间偿还。在某些情况下,房主还可以选择将其未偿还余额转换为固定利率贷款,以设定每月还款额。然而,提款期结束后,剩余的额度就无法再进行提款。HELOC 为需要现金的房主提供了很大的灵活性。它们非常适合融资需求不稳定或不确定的人或可能无法立即偿还贷款的人。

房屋净值信用额度优势

- 提款期间的付款只计利息

- 您只需为您提取的资金支付利息

-

还清余额后,您可以再次借用相同的资金

- 额度提取期只能持续一段时间,然后必须进行偿还

- 利率是浮动的,这意味着利率可能会随着时间的推移而增加

- 如果您没有持续支付本金,则可能需要很长时间才能还清贷款

房屋净值信用额度定义

房屋净值贷款与 HELOC 类似,但结构更严格,更像传统抵押贷款。房屋净值贷款是第二顺位抵押贷款,与第一顺位抵押贷款分开发放,费用和付款分开。与典型的抵押贷款一样,您将在成交时收到全额房屋净值贷款资金。然后,借款人在整个贷款期限内按设定的每月本金和利息偿还贷款。房屋净值贷款的灵活性比 HELOC 低得多,但这种结构对于需要一次性资金用于特定目的的人来说也可能是有益的。这些贷款对于那些更喜欢融资结构的确定性的借款人来说也更好——他们想确切地知道他们每月要支付多少钱以及他们的贷款何时能全额偿还。

房屋净值贷款的优势

- 利率在整个贷款期限内都是固定的

- 每个月的付款额都是一样的

- 结构性付款意味着您的贷款将按照设定的还款计划还清

- 还款期限可能比信用额度更长——长达 30 年

-

贷款无需续签或延期

- 贷款发放和还款方面的灵活性较差

- 一旦关闭,您就开始支付全额贷款金额的利息

- 当您还清余额时,您不能再借用您的贷款

- 贷款不能续签或延期——只能用新贷款进行再融资

房屋净值贷款与房屋净值贷款HELOC:哪个最好?

在房屋净值贷款和 HELOC 之间进行选择取决于借款人的需求。例如,如果您想要一笔结构性贷款,让您确切地知道每月还款额以及贷款何时偿还,那么房屋净值贷款是一个不错的选择。如果您更喜欢更灵活的融资选择,或者不确定需要多少资金或如何使用这些资金,HELOC 可以为房主提供更大的灵活性。

您可以使用多少房屋净值?

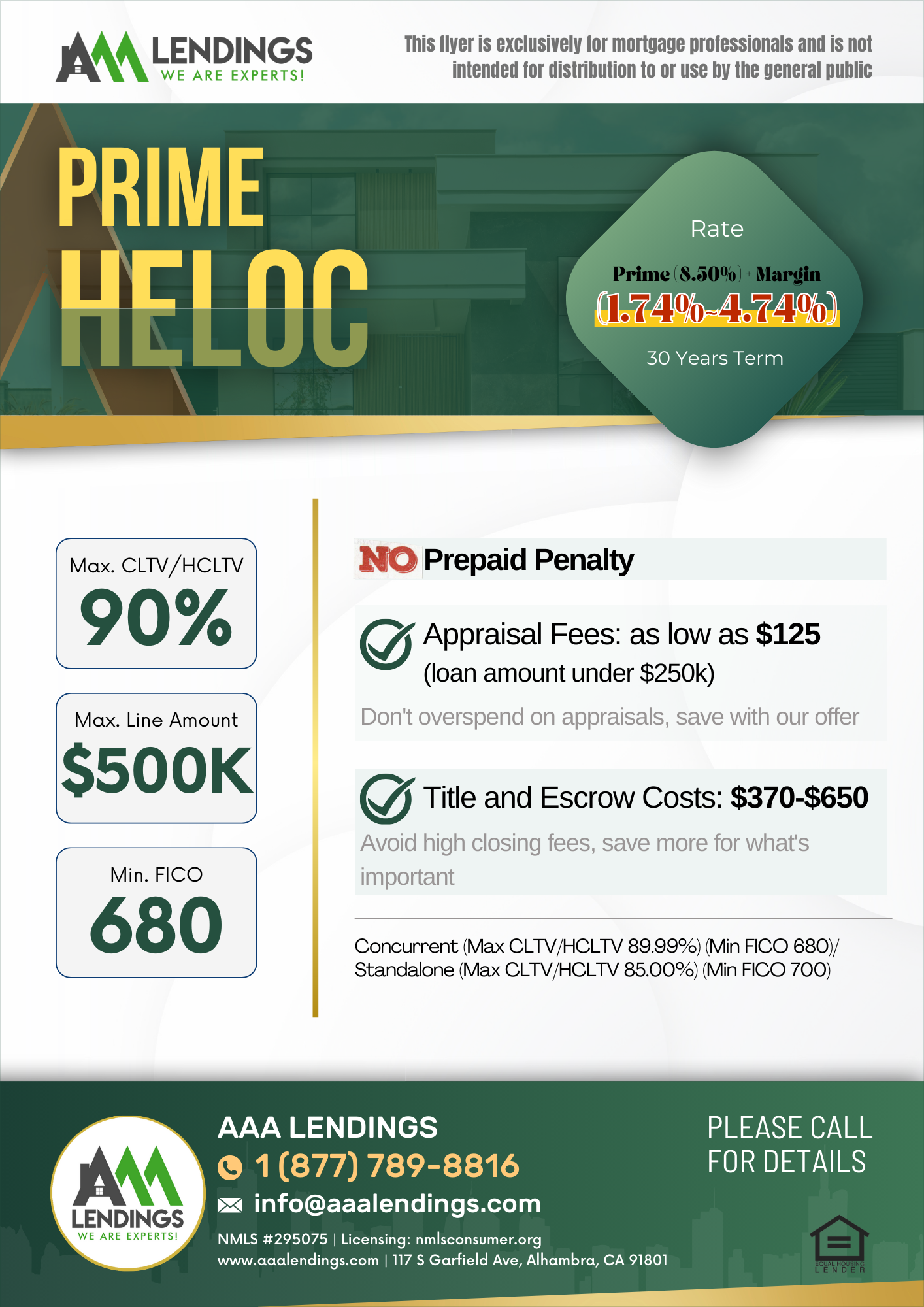

房主可以通过房屋净值贷款或 HELOC 借入的净值金额因贷方和您选择的贷款类型而异。当您购买房屋时,假设您的收入和信用评分较为优秀,我们AAA Lendings的HELOC产品可以允许客人做到高达89.99%的HCLTV,额度最高可以做到$500,000。