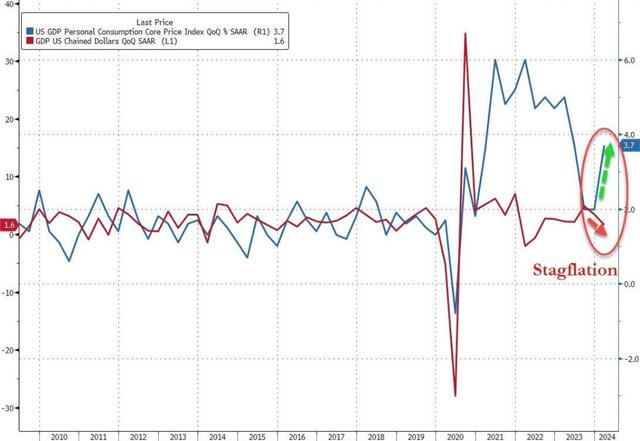

一季度PCE通胀超预期

- 美国制造业PMI下滑。美国4月标普综合、制造业、服务业PMI下滑,其中制造业PMI下探至50以下。

- 美国3月新屋销售超预期。美国3月新屋销售年化总数达69.3万户,前值63.7万户。

- 美国核心PCE物价环比走平。美国3月实际个人消费支出环比0.5%,持平前值。能源价格等的拉动 下,PCE价格同比增速回升0.2pct至2.7%;核心PCE同比2.8%,总体与核心PCE环比增速均为0.3%, 均持平前值。

近期的数据显示美国通胀未能显著回落至美联储2%的目标线,尤其在能源价格的推动下,PCE价格指数同比增速小幅回升。美国的高通胀环境对全球央行的货币政策产生了广泛的溢出效应,迫使市场大幅收敛对美联储的降息预期。

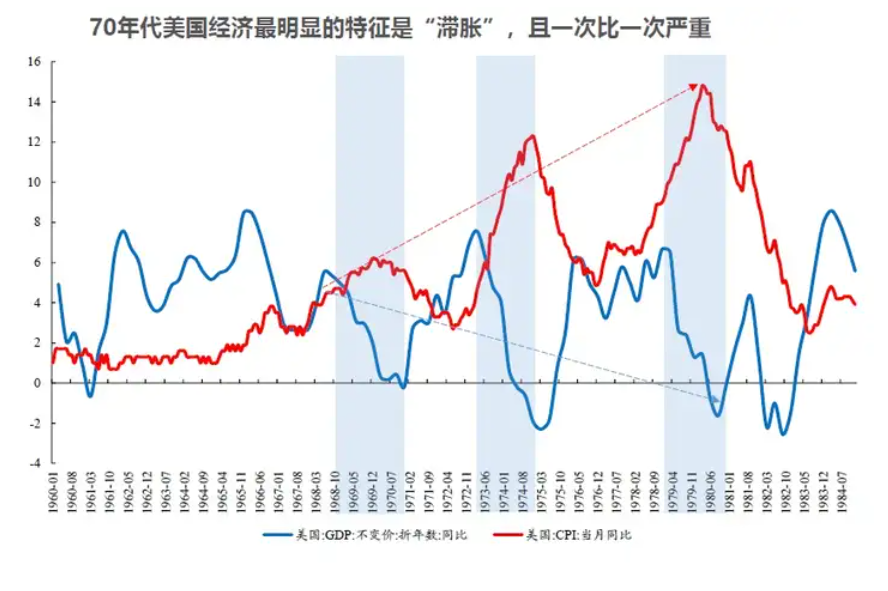

滞胀卷土重来?

上世纪70年代,美国曾因能源危机、航运中断和赤字支出激增等因素,一度陷入“大滞胀”的泥潭。历史上,为了控制通胀,1979年美联储主席保罗·沃尔克大幅提高了利率水平,尽管这导致了1980-1982年的经济衰退和失业率的飙升。

然而,有分析师认为滞胀的真正到来可能还很遥远,市场预计美联储今年至少会降息一次,国内需求依然强劲,消费者支出和企业投资均显示出稳健的增长。