就业显露疲态

美国的就业市场近期显露出疲态。5月9日公布的数据显示,首次申请失业救济人数达到23.1万人,创下自2023年8月26日当周以来的新高。

此外,上周公布的非农数据中,4月非农就业人口增加17.5万人,低于预期的24万人,为六个月以来的最小增幅。

失业率意外上升至3.9%,而薪资同比涨幅从预期的4%降至3.9%,环比增长也低于预期。

这些迹象表明,坚挺了许久的劳动力市场已逐渐显露疲态,市场似乎走向了鲍威尔口中的第一和第二条路径。

降息预期加强

就业数据的不及预期,直接影响了市场对美联储政策动向的预期。就业数据后,10年期国债收益率也迎来了久违的的下跌。

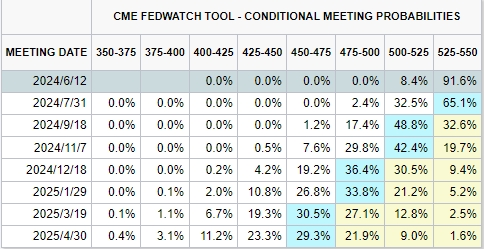

市场对美联储首次降息的预期时间自从11月提前至9月后,预期不断加强,截止目前预计美联储会在9月份降息的概率已经接近7成。

这无疑是一个积极的信号。

接下来,市场的焦点将转向下周公布的CPI数据。 如果CPI增速低于预期,这将进一步支持降息的可能性,从而对市场产生重磅刺激。

此外,渣打银行的分析报告指出,今年一季度的通胀顽固很大程度上是由于住房成本的异常增长,对于第二季度则预测住房成本会有较为明显的下降,因此有理由相信可能会带动核心通胀下行,这将为降息提供更多的空间。

关注下周CPI数据

在上周议息会议中,鲍威尔规划了通往降息的两条路径,其中一条是就业数据的不及预期。目前来看已经满足,市场也做出了反映。

另一条路径就是通胀得到缓解,CPI数据有所回落。截止3月份CPI已经连续5个月环比增长增长。

如果下周的数据能够终止通胀不断上涨的势头,那么意味着美联储降息的两条路径都得到满足。从而为美联储尽早降息彻底的清除障碍。

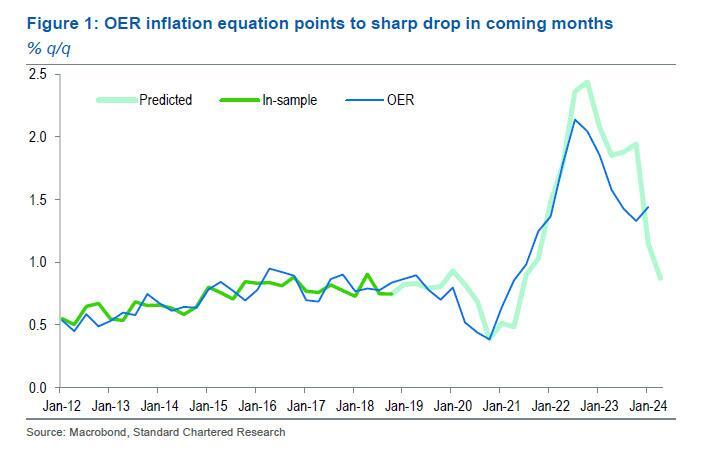

对于通胀,渣打银行的首席外汇策略师通过回归分析预测,住房通胀指标OER将在未来几个月急剧下降,这将进一步推动核心通胀下行。

如果CPI数据确实出现回落,那么这将是对市场的重大利好,叠加情绪的因素,甚至可能会导致美联储提前于市场的降息,而最终结果究竟如何,让我们拭目以待。