符合预期的CPI数据

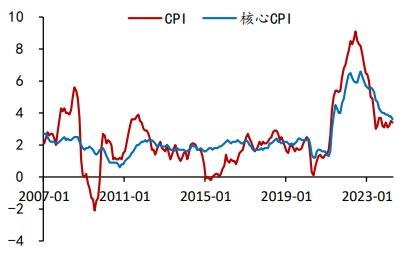

本周三公布数据显示,美国4月CPI同比增长3.4%,持平预期,较前值3.5%小幅下降;环比增长0.3%,低于预期和前值0.4%。

剔除食品和能源成本后,4月核心CPI环比增速从3月份的0.4%下降至0.3%,为6个月来首次下降,持平预期0.3%。

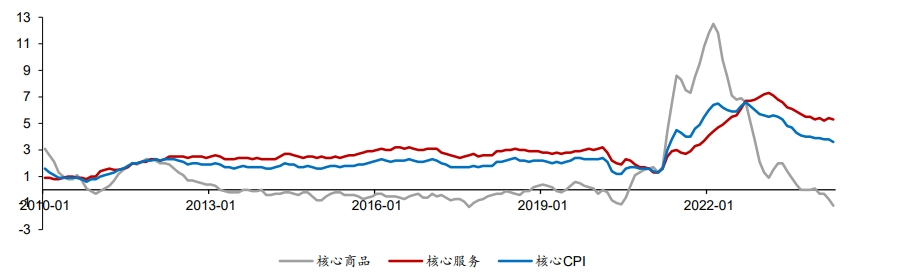

对于核心CPI进一步拆解可分为核心商品和核心服务。可以看到核心 CPI 的

韧性主要体现在服务上。

好消息是核心商品已经进入通缩,而且通缩的幅度还略微扩大。服务通胀上的好消息是 4 月环比和同比都略有回落,但依然维持在相对高位,这也成为了核心CPI的韧性所在。

超预期的市场走势

数据公布后,10年期国债收益继续下探,单日下跌9个基点,截至目前已经逼近4月份以来的最低点。

股市表现也异常强势,盘中一度站上40000点,续创历史新高。不知不觉间,

自20年4月份的疫情导致股市熔断开始,4年的时间指数已经翻倍。

除此之外,美元指数、黄金等市场也有积极的反应,市场情绪好转,人们对于降息的到来变得更为乐观。

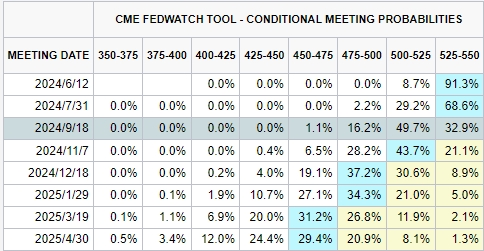

根据最新Fed Watch的数据显示。市场预计美联储首次降息的时间依然维持在9月份,可能性在67%左右,与CPI公布之前的市场预期相比,变化不大。

超预期的市场表现和符合预期的市场数据产生了不一致,根据以往的表现来看,如果最终的CPI结果是符合市场预期的,那在结果公布后的市场表现应该是维持在一个小幅度的震荡区间中,不会产生大幅的上涨或者下跌。

尽管4月份CPI的数据表现比较好,但这个“好”,是好于过去一段时间的数据表现,而不是好于当下的市场预期。

而市场前一段持续两个周时间的下跌,也表明了市场的走势在Price in将要公布的CPI数据。

但刚刚公布的同比增长3.4%的CPI 数据最终和市场预期的CPI结果一致却引发了国债收益率的进一步下跌,这种反常的现象又究竟是为何呢?

通胀依然存在压力

国债收益率的超预期下跌,很大程度上是由于4月30日鲍威尔在议息会议中讲话的余热。

在会议中,鲍威尔清晰的指出了未来可以指向降息的两条路径,分别是失业率增长的超预期和CPI增长的低于预期。

而上周公布的4 月的就 业数据显示就业市场走弱。 这次的通胀报告又显示通胀降温,“二次通胀”的担忧得到缓解,从而导致市场的风险偏好得到了提升。

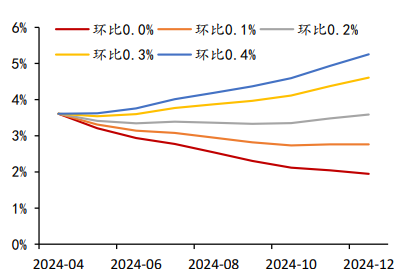

但是理性来看,目前通胀的压力虽然有所缓解,但是要达到美联储要实现的通胀目标压力依然比较大。

美联储 3 月会议经济预期概要里面预期的 2024 年底 PCE 通胀是 2.4%,核心 PCE通胀是 2.6%。

按照历史数据换算来看要实现这个目标,CPI 到 2024 年底要回落到 3.2%,核心 CPI 同比要回落到3.1%,这意味着 CPI 和核心 CPI 的环比平均来讲需要低于 0.2%。而要实现这个目标并不简单。

另外根据美联储一贯的预期管理作风,当市场情绪持续向好,就会有官员不断地放出“鹰派”言论。从而对市场来进行平准。

因为通胀问题的解决需要长期的时间,再好的趋势下也不会一蹴而就解决通胀,除此之外,美联储倾向于减少市场的波动性,市场的剧烈波动不利于解决问题,甚至有可能引发更多的问题。

基于以上,接下来一段时间的数据发布空档期内,可能会有众多的“鹰派”言论出现,从而影响债券收益率和利率等短期内走高。为了减少不确定性的风险,建议锁定房贷利率和止盈权益资产。