ж†єжНЃMortgage Bankers AssociationзЪДжЬАжЦ∞жК•еСКпЉМ2024еєізђђдЄАе≠£еЇ¶пЉМзЛђзЂЛжИњиіЈйУґи°МпЉИIMBsпЉЙеТМзЙєиЃЄйУґи°МзЪДжИњиіЈе≠РеЕђеПЄеЬ®жѓПзђФиіЈжђЊдЄКзЪДеє≥еЭЗз®ОеЙНеЗАдЇПжНЯдЄЇжѓПзђФ645зЊОйЗСгАВ

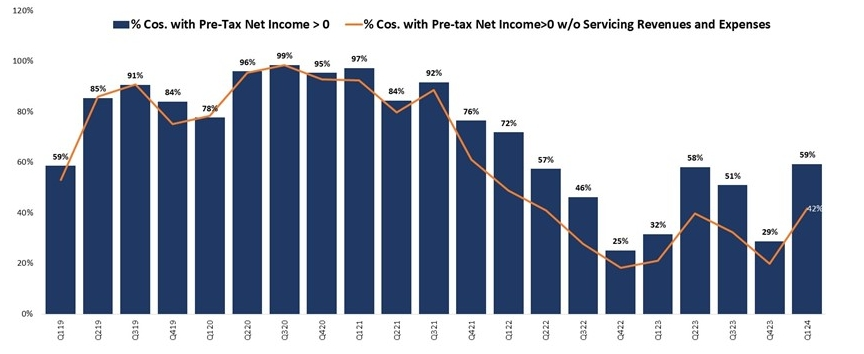

иАМињЩдЄАжХ∞е≠ЧпЉМеЬ®дЄКдЄАе≠£еЇ¶еИЩиЊЊеИ∞дЇЖеє≥еЭЗжѓПзђФ2,109зЊОйЗСгАВеѓєжѓФжЭ•зЬЛпЉМдЄАе≠£еЇ¶зЪДдЇПжНЯеєЕеЇ¶жШОжШЊжФґз™ДпЉМињЩжЧ†зЦСжШѓдЄАдЄ™зІѓжЮБзЪДдњ°еПЈгАВ

жК•еСКеЖЕеЃєеИЖжЮР

2.жФґеЕ•зЪДеҐЮйХњWalshзЪДеИЖжЮРеПСзО∞пЉМзђђдЄАе≠£еЇ¶зЪДиіЈжђЊжФґеЕ•дїОдЄКдЄАе≠£еЇ¶зЪД334дЄ™еЯЇзВєеҐЮеК†еИ∞371дЄ™еЯЇзВєпЉМдЄКеНЗдЇЖе§Іж¶В10дЄ™зЩЊеИЖзВєгАВжМЙиіЈжђЊиЃ°зЃЧпЉМдїО2023еєізђђеЫЫе≠£еЇ¶зЪДжѓПзђФ10,376зЊОйЗСеҐЮеК†еИ∞дЄАе≠£еЇ¶зЪДжѓПзђФ11,947зЊОйЗСгАВ

3. иіЈжђЊдљЩйҐЭеТМжИРжЬђзЪДеПШеМЦй¶Цжђ°жКµжКЉиіЈжђЊзЪДеє≥еЭЗиіЈжђЊдљЩйҐЭдїОдЄКдЄАе≠£еЇ¶зЪД336,757зЊОеЕГеҐЮеК†еИ∞345,761зЊОеЕГгАВжАїиіЈжђЊиієзФ®дїОдЄКдЄАе≠£еЇ¶зЪД407дЄ™еЯЇзВєдЄЛйЩНеИ∞395дЄ™еЯЇзВєпЉМдљЖжѓПзђФиіЈжђЊзЪДжИРжЬђдїО12,485зЊОеЕГеҐЮеК†еИ∞12,593зЊОеЕГгАВзїЉдЄКжЭ•зЬЛпЉМдїОиіЈжђЊжФґеЕ•еТМжИРжЬђиІТеЇ¶пЉМиЩљзДґзЫЃеЙНдЊЭзДґињШжЬ™еЃЮзО∞ж≠£жФґзЫКпЉМдљЖеЄВеЬЇеЈ≤зїПжЬЙдЇЖжШОжШЊзЪДе•љиљђгАВ

MBAй¶ЦеЄ≠зїПжµОе≠¶еЃґMike FratantoniйҐДиЃ°пЉМдїКеєіе∞ЖжЬЙ1.8дЄЗдЇњзЊОеЕГзЪДиіЈжђЊеПСжФЊжАїйЗПпЉМйҐДиЃ°еєіеЇХзЪДжИњиіЈеИ©зОЗе∞ЖиЊЊеИ∞6.5%пЉМзФЪиЗ≥жЫідљОгАВ