经济放缓,通胀有所降温

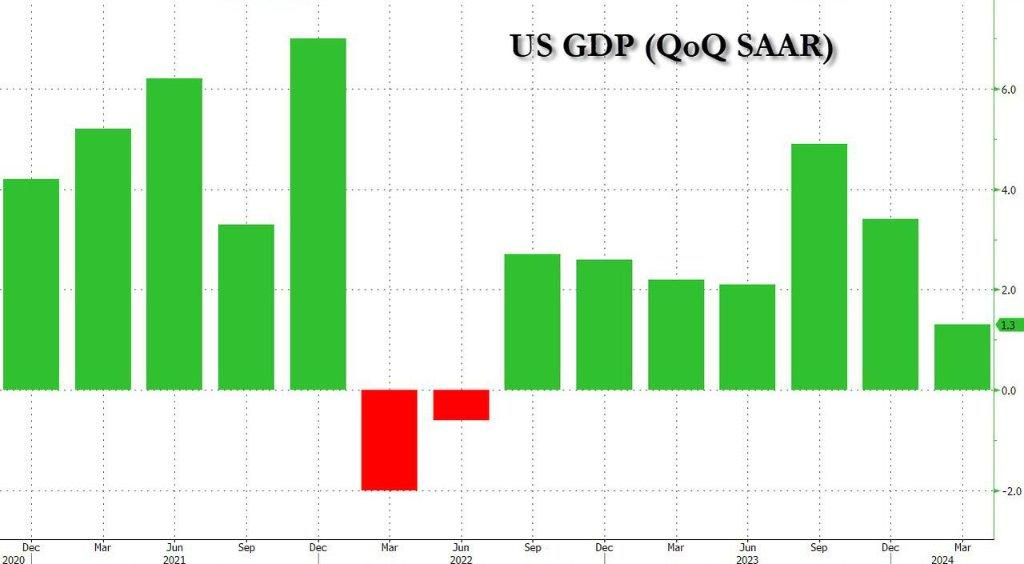

美国商务部于5月30日发布的修正数据显示,2024年第一季度美国实际GDP年化季环比增速为1.3%,较初值1.6%下修0.3个百分点,较去年四季度3.4%的增长大幅降缓。

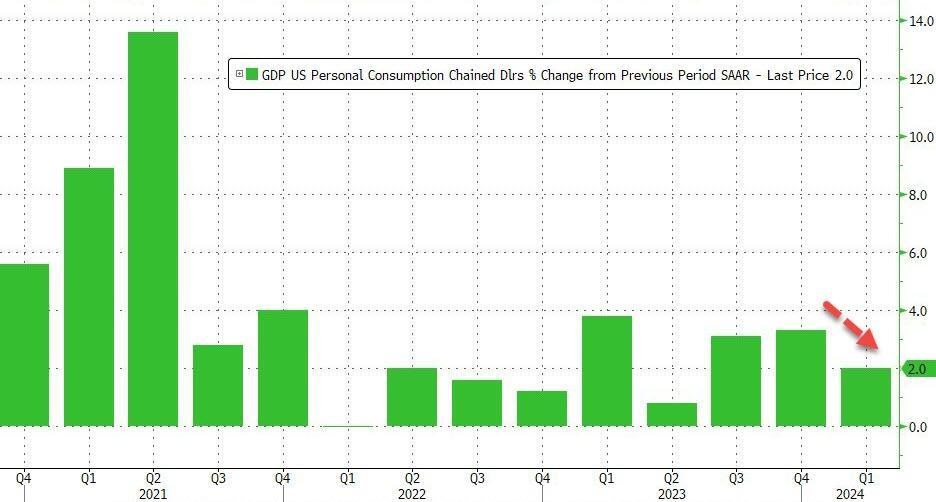

这一调整主要受到个人消费支出(PCE)低于预期的影响,一季度PCE年化季环比增长2%,较初值2.5 %下修0.5个百分点,低于2.2%的市场预期。

通胀方面,PCE价格指数一季度年化季环比增长3.3%,略低于初步预测。核心PCE价格指数上涨3.6%,较初值3.7%下修0.1个百分点,较去年四季度2%大幅增长。虽然显示通胀压力依旧存在,但也显示通胀已经在降温的路上。

第一季度实际GDP增速放缓的主要原因,是商品(尤其是汽车)支出大幅疲软,消费者支出数据被下修;与初步估算相比,出口和政府支出放缓。不过,住宅投资和进口有所回升。

数据发布后,10年期国债收益率短期内走低。

GDP二季度有望反弹

尽管第一季度经济增速放缓,但最新预测表明,第二季度经济增速可能达到3%或更高,显示出经济可能在短期内有所恢复。然而,这种恢复的持续性和力度仍存在不确定性。

分析人士认为,即使第二季度GDP出现反弹,下半年美国经济也不太可能表现出强劲的势头。

消费者为了维持当前的支出水平,不得不动用储蓄,而持续的通胀也削弱了他们的购买力。此外,即将到来的总统大选可能导致企业在支出和投资上采取更为谨慎的态度。

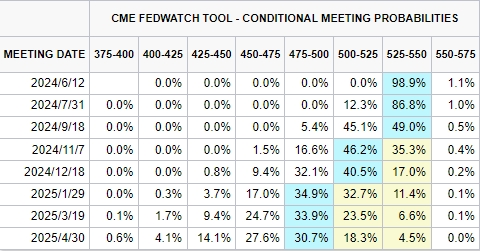

资本市场对美联储年内降息的预期已经明显降低。市场押注首次降息时间从前两个周预计的9月份推迟到了11月份。而预计9月份降息的概率也从之前的7成下降到最新的5成左右。

何时降息分歧加大

美联储的政策会议纪要显示,大多数与会者认为通胀持续存在不确定性,并一致认为最近的数据并没有增加他们对通胀向2%回落的信心。这表明美联储在制定货币政策时,仍将通胀视为主要考量因素。

但其中也不乏于一些乐观者。美联储理事沃勒对通胀回落持乐观看法,称无需加息,并支持尽快降息。

沃勒5月21日在彼得森国际经济研究所发表谈话时称,4月通胀数据显示朝2%的进展可能已经恢复,数据显示美国通胀并未加速、进一步加息没有必要。

沃勒特别关注非制造业的PMI ,最新的数据显示占产出最大比重的非制造业PMI跌破50、创2022年12月以来最低,显示经济活动放缓。

他说,这些数据若持续下去、将意味着制造业以外的经济活动正在趋缓。而这个数据在未来3-5个月持续走软,美联储可能将不得不启动降息。

而持相反观点的美联储理事米歇尔‧鲍曼(Michelle Bowman)预计,美国通胀将长期保持在高位,并重申,如有需要不排除重启加息的可能性。

“如果即将公布的数据表明抗击通胀进展出现停滞或逆转,我仍然愿意在未来的会议上调联邦基金利率目标区间。