降息席卷G7国家

近日,加拿大央行打响了G7国家降息的第一枪,将利率从5%降至4.75%,成为首个降息的G7国家,这也是该国自去年7月以来的首次降息。

紧接着周四,欧洲央行也宣布降息25个基点,成为G7中的第二个降息的央行。这一举措,标志着全球降息潮的的正式开启。

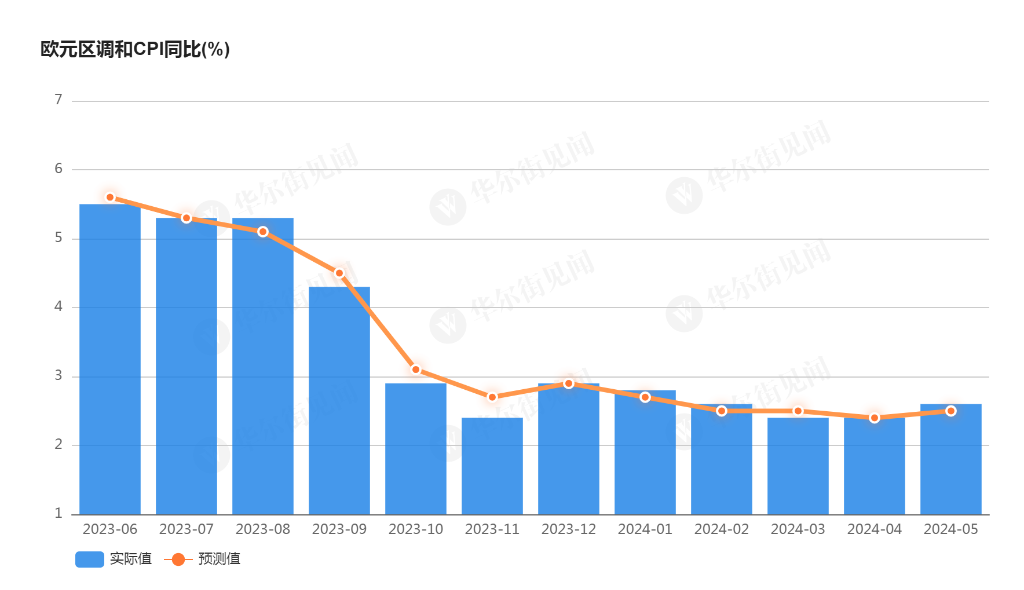

值得注意的是,尽管加拿大央行“抢跑”降息,但其通胀水平仍高于2%的目标,同样的,欧元区目前的通胀率也仍在2%上方。

这是否意味着2%的通胀目标已经不再重要?

结合通胀数据和最新的央行表态得知,促使央行们做出降息决定的是显著的通胀下行趋势。

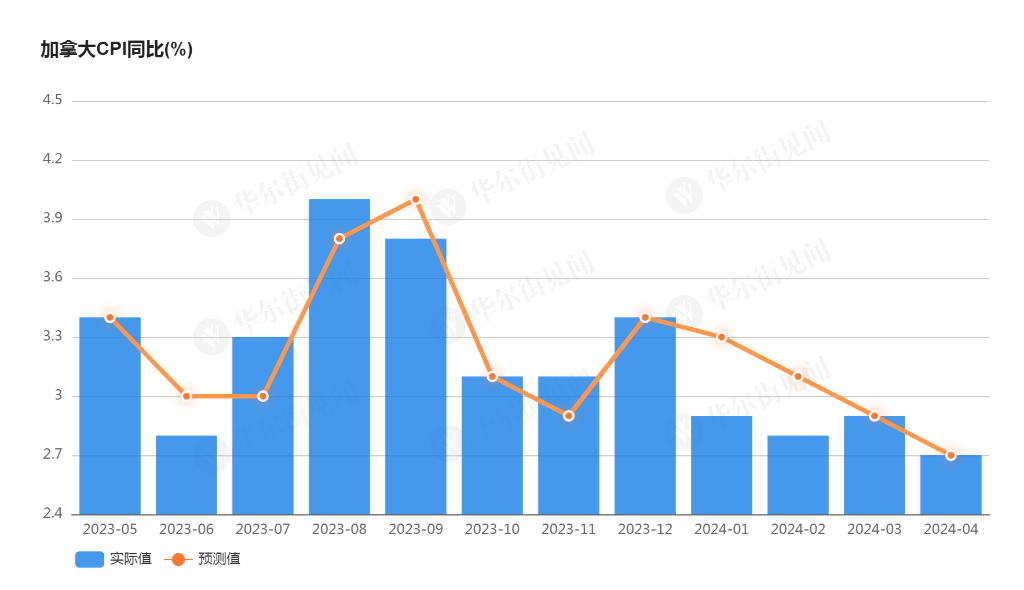

数据显示,加拿大的通胀率现为2.7%,自去年12月至今年4月持续下行。

加拿大央行也在声明中表示:“三个月的核心通胀指标表明CPI继续呈下降势头……由于有证据表明,基础通胀正在缓解,加拿大央行管理委员会同意货币政策不再需要那么具有限制性,并将政策利率下调了25个基点。”

而欧洲央行则强调,不对任何特定的利率路径做预先承诺,这为未来的货币政策留下了更多灵活性。

由上述央行的表述得知,降息的背后,是通胀率的显著下降趋势。加拿大的通胀率已从高位回落至2.7%,而欧元区的通胀率也从2022年底的10%上方降至略高于2%的水平。

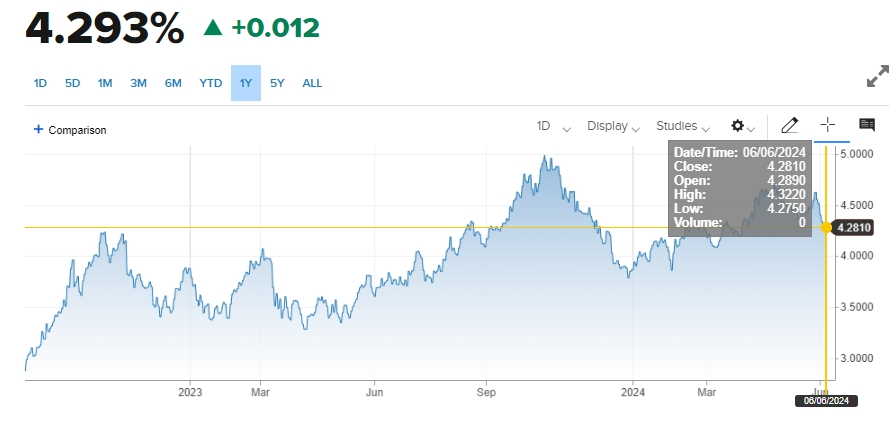

市场也给出了相应的反应,最新的10年期国债收益率也回落到4.3%左右,创下了最近两个月的最低水平。

小非农利好,降息或更早来临?

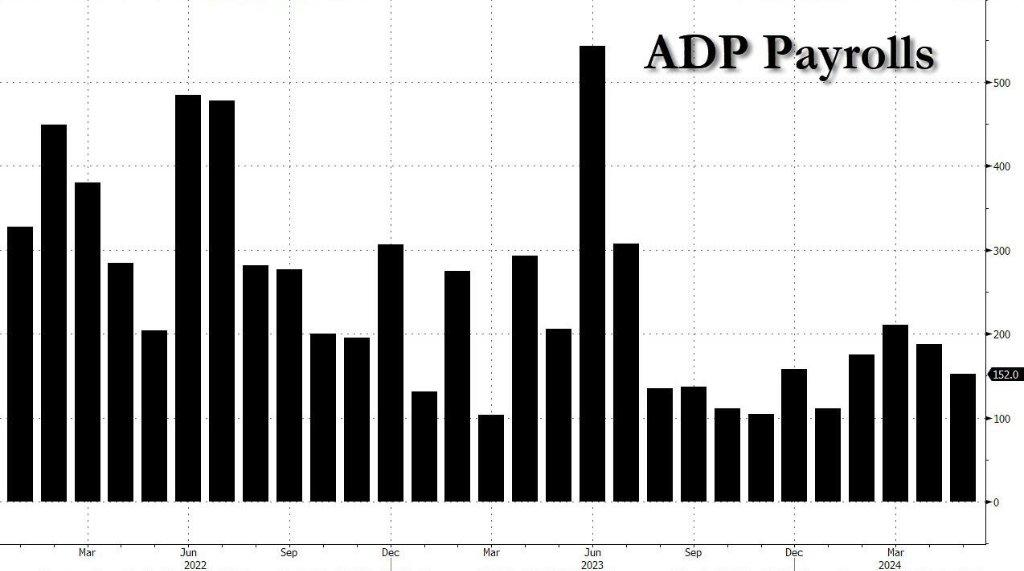

与此同时,就业市场也传来了利好。5月ADP新增就业人数仅为15.2万,低于预期的17.5万,显示出劳动力市场的进一步降温。

制造业工作岗位的减少尤为显著,5月减少了2万个工作岗位,这是一年半以来的持续萎缩状态。尽管如此,服务业就业增长依然强劲,尤其是贸易、运输和公用事业领域。

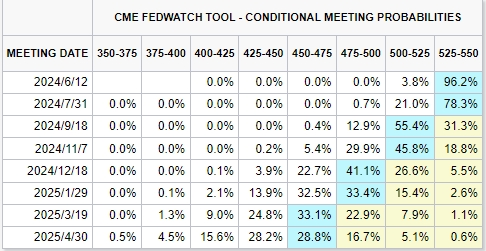

对于降息的预期,市场对美联储在9月降息25基点的可能性又回到了接近七成。

下周数据是关键

另外市场也在期待本周五的非农数据和下周的CPI数据外加利率决议。

如果就业和CPI数据继续放出利好,这可能会让9月甚至7月降息再次成为可能。

有机构预测,美国五月份月份名义CPI环比增长可能为0.07%,核心CPI环比增长可能为0.27%,均显示出通胀压力的缓解。

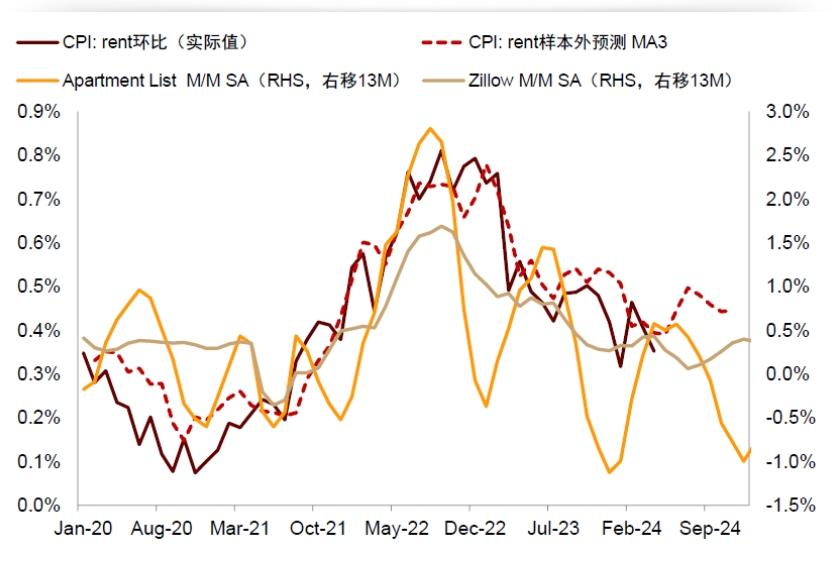

其中前期居高不下的房租通胀可能将迎来显著下降,将会是环节通胀的首要功臣。

若CPI数据符合或低于预期,这将为美联储提供更多的降息空间,以刺激经济增长。