鲍威尔在6月FOMC会议上讲道:“今天的通胀数据是一个可喜的迹象,表明美国经济有能力在通胀减速的同时,以温和至稳健的速度增长。下一步应该是降息,不过何时降息还有待商榷,我们的观点是,降息将晚于目前金融市场的定价。”

一周坐两次过山车

在最近的议息会议上,美联储选择了按兵不动,维持了5.25%-5.5%的政策利率区间。

鲍威尔强调,今年迄今的通胀数据还不足以给美联储降息的信心,需要更多数据提振信心。表示出美联储对利率政策路径仍然犹疑不决。

短短一个周的时间,市场就坐了两轮过山车,从小非农的大超预期,再到隔夜非农数据将信心击溃,再从CPI数据的大利好到美联储发言的一盆冷水。

十年期国债的走势也跟着上蹿下跳,最新的收益率已经接近自4月以来的新低。

美联储表示,做出谨慎决策的背后,是通胀数据的温和回落和对经济前景的审慎乐观。

5月的数据显示,CPI同比降至3.3%,低于预期的3.4%,环比增长0.0%,低于预期的0.1%。

核心CPI同比也回落至3.4%,低于预期的3.5%,环比增长0.2%,低于预期的0.3%。

从细项来看,5月油价的下跌对CPI的影响最大,能源环比下跌2.0%,住房环比0.4%与上个月持平,房租和OER继续保持粘性。

值得注意的是,超级核心服务通胀环比-0.04%,是三年以来首次出现负增长,主要受到交通和娱乐项的下跌导致,要担心暑期旅行可能会导致这部分通胀反弹。

9月会开启降息?

在会议后的新闻发布会上,美联储主席鲍威尔表达了对通胀进展的认可,但同时强调了对进一步数据的依赖。

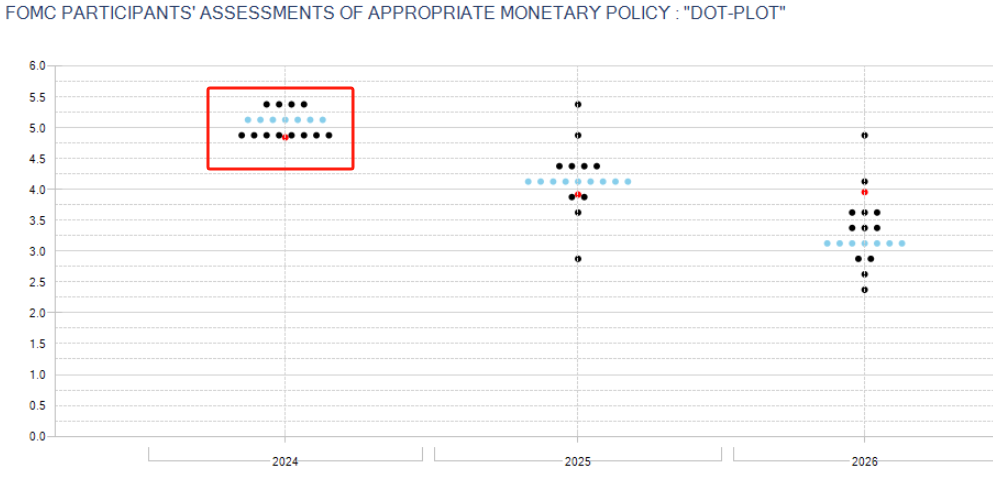

点阵图显示,19名票委中有7名认为年内降息1次,8名认为降息2次,而没有人预计今年降息三次。

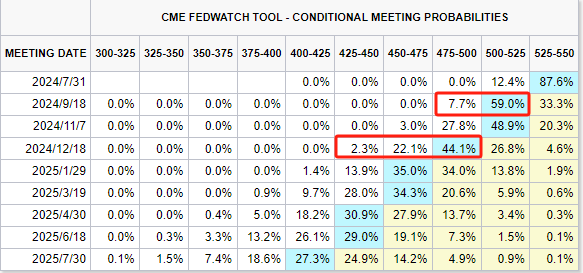

另一边,市场参与者对于降息的定价显示。有百分之66.7%概率会在9月份进行首次降息,全年降息至少两次的概率为68.5%。

降息最晚会在大选期间?

市场中不乏有很多保守的观点,美国银行和德意志银行的分析师们认为,今年预计只有一次降息。

他们指出,如果未来几个月通胀数据持续温和,经济增长和劳动力市场同步放缓,那么美联储可能会在12月进行降息。

德银认为,鲍威尔在其讲话中提到,利率决定不仅仅取决于通货膨胀,也基于“整体数据”,包括劳动力市场和经济增长的数据。

“如果通胀进展显著,但劳动力市场和经济继续表现强劲,美联储可能会选择在更长时间内维持利率不变。”

在“一系列广泛的指标”,已经显示出明显的平衡迹象,鲍威尔表示,失业率仍然处于“历史低位”,4月和5月的每月21.8万个就业岗位“仍然强劲”,且工资增长的速度仍然高于与2%的物价通胀相符的水平。

什么样的情景会推动美联储在大选前降息?德银认为,这需要未来几个月出现同样温和的通胀数据,以及经济增长和劳动力市场数据的同步放缓,如果上述条件都能实现,那在更早的时间开启降息也不是没有可能。