自雇者在申请住房贷款时面临着独特的挑战。不同于打工者,自雇者的收入证明方式更为复杂,这使得传统的贷款产品可能无法完全满足他们的需求。幸运的是,AAA有多种贷款产品专门为自雇者设计,旨在解锁您的购房梦想。让我们一探究竟,找出最适合您的解决方案。

1. 传统贷款(Conventional Loans)Conventional Loans是指符合Fannie Mae或Freddie Mac标准的抵押贷款。这类贷款通常要求自雇者至少自雇两年,并需提供个人及企业税表。对于信用良好且税表显示收入稳定的自雇主,传统贷款是最为实惠的一个选择。

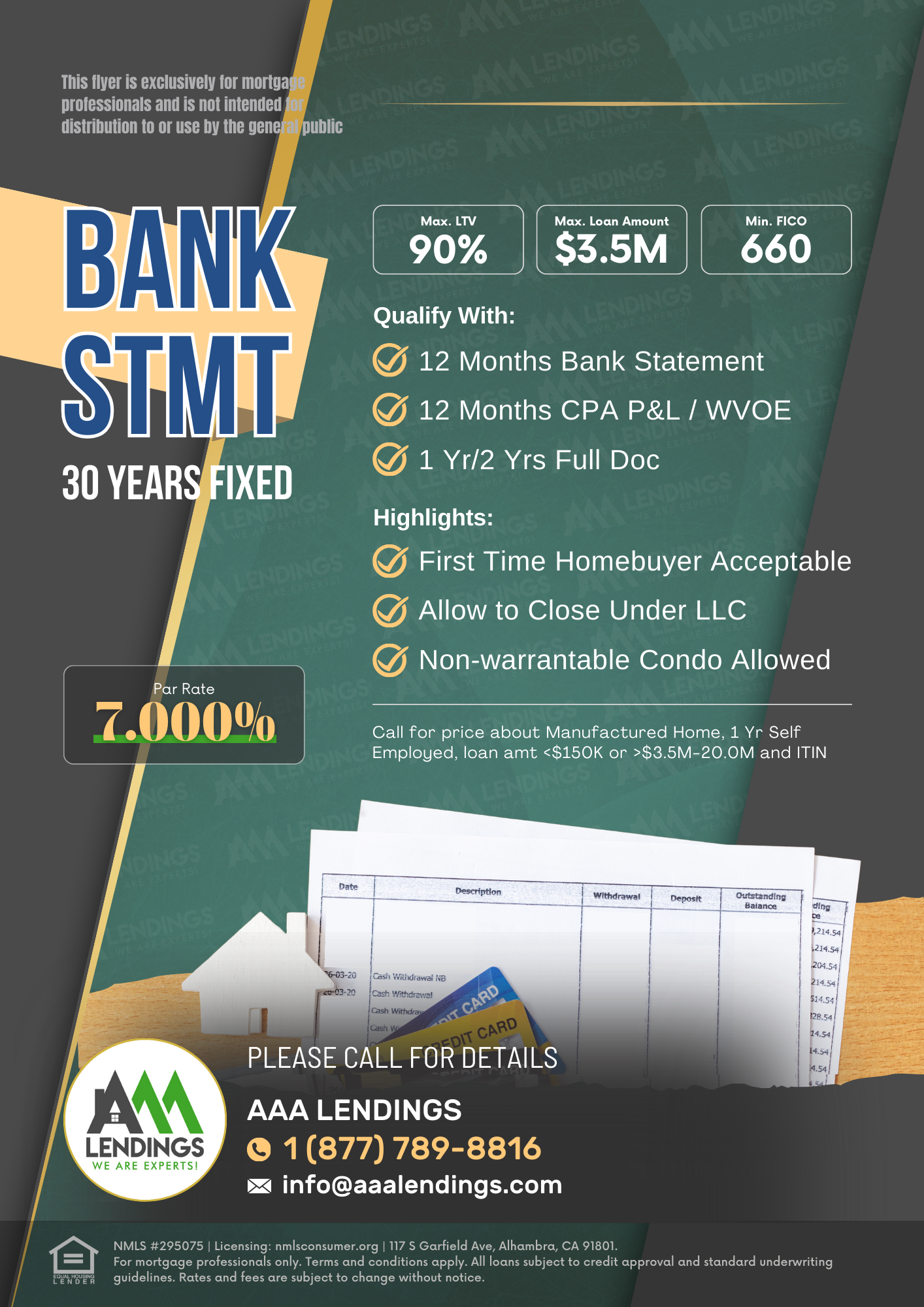

2. 银行对账单贷款(Bank Statement Program)对于那些虽有稳定现金流但税表收入不理想的自雇者,Bank Statement Program提供了一种理想的解决方案。该程序不依赖税表,而是通过分析申请者过去12或24个月的银行对账单来评估其贷款资格。这种方法特别适用于那些传统收入证明难以体现实际收入的自雇者。

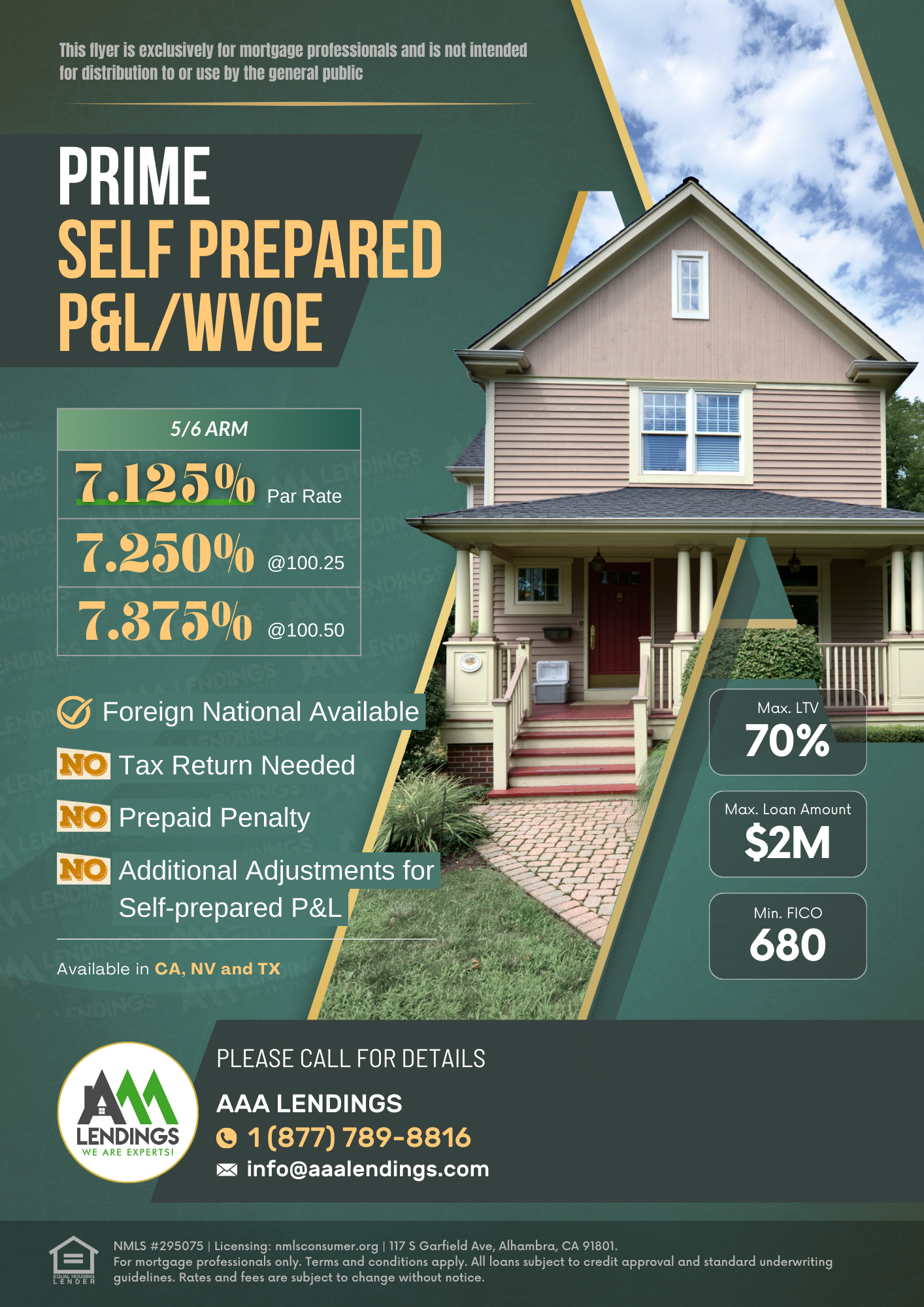

3. 利润和损益表贷款(P&L Program)P&L Program专为无法提供传统收入证明文件如税单、工资条或W-2的自雇者设计。申请者需提供过去一年及当年至今的P&L(可由会计师CPA提供或申请者自己提供),根据P&L评估您的财务状况,为您提供个性化的贷款方案。

4. 1099收入贷款(1099 Program)1099 Program是为那些使用W-9表格报税的自雇者设计的,如自由职业者、合同工及零工经济工作者。这一贷款类型允许申请者仅凭最近1-2年的1099表格申请住房贷款,无需其他复杂的税务文件,使得贷款过程简便且适应性强。

自雇并不意味着您不能实现购房梦想。无论您的财务状况如何,总有一款贷款产品适合您。联系我们的专业团队,让我们帮您找到最佳的贷款解决方案,开启您的购房之旅。