广泛的经济数据表明,今年上半年美国经济增长显著放缓,这与美联储长期维持高利率政策(即“higher for longer”)以全面提高借贷成本以及持续的通胀影响密切相关。

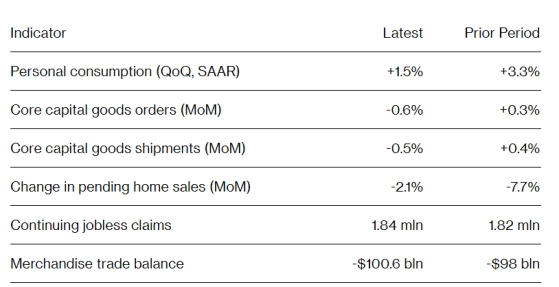

周四公布的修正后数据指出,第一季度,美国经济的核心引擎——个人消费支出,经修正后相比初值下降了0.5个百分点,年化季率终值仅为1.5%。其他数据显示,美国经济各个领域都在印证增速的放缓,例如某些商业设备订单和出货量减少,贸易逆差达到两年来最高水平,就业市场出现疲软迹象,购房量全面下降。

劳动力市场和消费支出的变化

自2022年以来,美联储通过激进加息来抑制高通胀,美国经济在2022-2023年期间顶住了经济衰退的警告,主要得益于紧张的劳动力市场和较高的整体薪资水平。这两大因素共同推动了美国消费者支出,而消费占美国GDP的比重高达70%-80%。然而,最新的修正数据表明,第一季度美国劳动力市场出现了明显裂痕,消费支出也显著放缓。

Comerica Bank的首席经济学家Bill Adams在报告中写道:“在2023年下半年美国经济增长高于趋势线之后,2024年上半年则处于低速运行状态。”“第一季度的GDP终值表现疲软,预计第二季度的零售销售额和房地产活动将继续疲软。”

亚特兰大联储的GDP Now模型目前预测美国第二季度GDP增速的年化季率为2.7%,低于周四修正数据公布前预测的3%。

高利率政策的影响

这些数据突显了美联储将基准利率维持在20年来最高位的政策,通过提高从消费品到购房再到商业设备的各种借贷成本来降温需求,以降低通胀,促使其回到2%的目标。美联储官员希望经济活动的放缓能够进一步抑制通胀,目前美国通胀仍在3%左右,离2%的目标还有一段距离。

周四公布的另一份报告显示,在高利率的压力下,猛增至7%左右的抵押贷款利率对房地产市场的负面影响愈发明显。

全美房地产经纪人协会(NAR)公布的二手房签约指数创下新纪录,5月份的二手房签约数量意外跌至2001年以来的最低水平。

未来经济增速的预期

尽管周五公布的月度数据预计将显示5月个人支出温和反弹,但紧张的金融环境表明,未来几个月美国经济增速将继续放缓。周四修正后的数据显示,扣除通胀因素后,美国第一季度个人税后收入同比仅增长1.5%,这是自2022年以来的最小年化季率增幅。

此外,美国韧性十足的劳动力市场也在放缓。周四公布的数据显示,持续申请失业救济金人数攀升至2021年以来的最高水平,这表明失业的美国人需要更长的时间才能找到新工作,从而使消费支出受到影响。

美国企业也感受到了借贷成本上升的压力。周四公布的数据显示,5月份的核心资本货物订单值创下今年以来的最大降幅。核心资本货物订单通常指除飞机和军事硬件外的设备投资规模。

月度核心资本货物出货量下降0.5%,创下三个月来最大降幅。核心资本货物出货量是政府GDP报告中用来计算设备投资的重要数据。

美元走强和贸易逆差的挑战

美国国内生产商还面临美元走强的挑战,这可能会抑制出口需求。由于最新的利率点阵图显示,美联储将在更长时间内保持较高利率,美元指数自6月美联储利率决议后迅速攀升。

美国政府的先行经济指标报告显示,由于出口大幅下降,5月份美国商品贸易逆差扩大至1006亿美元,为两年来最大。同时,报告还显示批发商和零售商库存增加,可能有助于减弱贸易逆差扩大对第二季度GDP的影响。

美联储的政策前景

在美联储利率决议后公布的最新官方经济预测中,美联储官员将今年降息三次的预期下调至仅降息一次,坚持长期维持高利率的货币政策倾向,并上调通胀预期。然而,在经济增速全面下行的背景下,美联储离首次降息的时间点越来越近,并且降息力度可能大于点阵图所示的预期。

作为美联储利率决议后声明文件中最受关注的一部分,利率点阵图中值目前显示,多数美联储官员预计2024年将仅降息一次,相比3月点阵图的预测整整少了两次,总计减少50个基点。此外,支持年内不降息的官员数量增加,而支持年内降息三次的官员数量则大幅减少。

随着今年降息预期大幅减退,美联储官员们也同步提高了2025年政策利率预期,他们对2025年底利率的预期中值从3.9%略微上调。