CPI全面降温

7月11日周四,劳工部公布数据显示6月CPI同比增速由5月的3.3%放缓至3%,低于预期的3.1%。这是自去年6月以来的最低增速,并且环比下降0.1%,标志着自2020年5月以来的首次负增长。

核心CPI同比增长3.3%,低于预期的3.4%。环比增长0.1%,为自2021年8月以来的最小涨幅。这一数据的超预期放缓,无疑为市场注入了一剂强心针,预示着通胀的全面降温。

具体来看,商品和服务通胀率同比双双下降,其中商品价格同比变动更是创了自2020年以来的新低,达到同比下降1.8%。

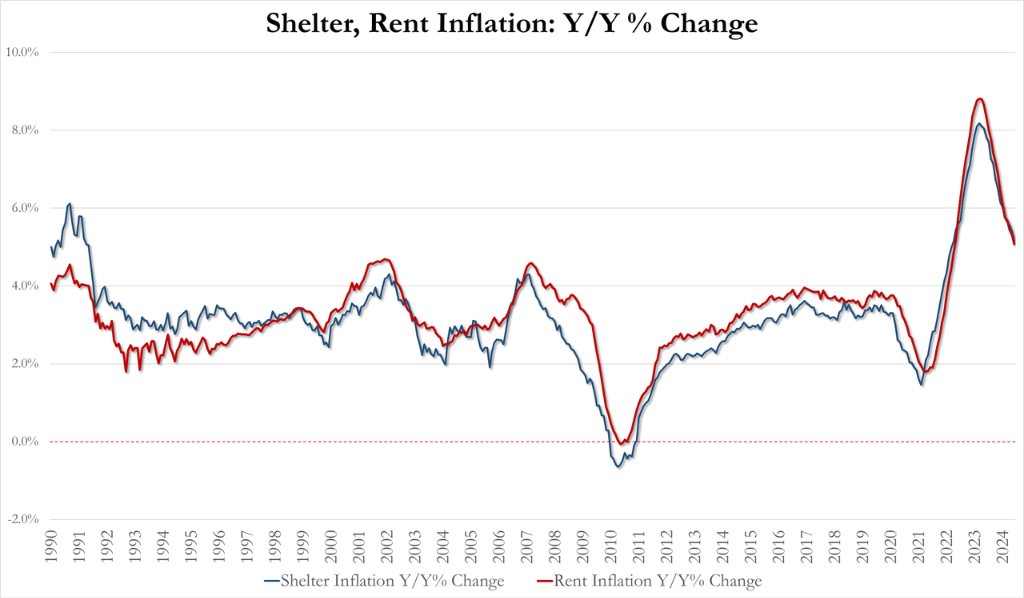

值得注意的核心CPI中的住房通胀,也在加速放缓。

同比来看,6月份住房通胀率同比下降5.16%,低于5月份的5.41%,为2022年5月以来的最低水平;租金通胀同比上涨5.07%,低于5月份的5.30%,为2022年4月以来的最低水平。

降息要来了?

数据公布后,国债收益率直线跳水。10年期国债最新收益率更是创下了近三个月的新低。

美元和黄金也有相应的表现,然而由于市场兑现,最近强势的美科技巨头股,英伟达、苹果、微软等公司遭遇大幅杀跌。

长期趴在地板的小型股却迎来报复性大涨,小盘股指罗素2000单日大涨3.6%,而此前高歌猛进的纳斯达克指数则下跌了2%,标普500指数也跌了1.4%。

据数据显示,这一日的表现创了自1986年以来罗素2000指数与纳指的单日表现最大差距。

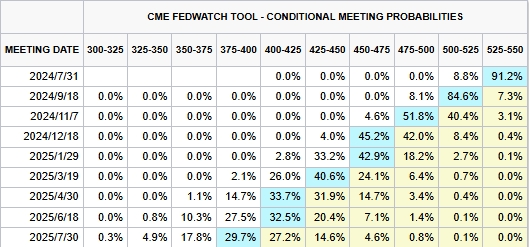

另一边,市场上调美联储9月开始降息的概率,从数据公布前的7成左右提高到9成以上。仅有7.3%的概率认为不会降息。

另外,市场预期全年的降息次数为2-3 次,降息3次的概率为46.6%。

经济学家和市场观察员也都纷纷表达了对美联储降息的信心,摩根大通也将他们预计的降息时间从11月提前至9月。在一片降息声中,似乎只有时间问题。

特朗普成为X因素?

然而,政治因素的不确定性,有可能会为降息的到来添加复杂性。

有报告指出,如果美联储在9月选择降息,可能会被视为对现任总统拜登的恩惠。若特朗普在11月大选中获胜,可能引发政治上的报复。

尽管鲍威尔最初是由特朗普任命为美联储主席,并且他经常被描述为一名注册共和党人,但特朗普仍然认为鲍威尔的决定带有政治色彩。

国会中的共和党人也警告鲍威尔,不要在11月大选前降息。众议院金融服务委员会主席亨利表示,“每个人都希望降息……但我认为9月份的降息会被视为政治性的。”

此外,国会中的共和党人也警告鲍威尔,不要在大选前降息,否则可能被视为政治性的行为。美联储主席鲍威尔则坚持,决策将严格基于数据和经济前景,而非政治因素。