1. 贷款资格:贷款机构和银行使用 DTI 比率来评估借款人的偿还能力(Ability torepay: ATR)较高的 DTI 比率可能会导致贷款申请被拒绝,而较低的 DTI 比率则表明借款人有更高的偿还能力,从而增加贷款批准的机会。

4. 贷款条款: 这个只针对部分贷款机构的部分产品,我只在很个别的案例中遇到过。这些贷款产品的规定可能会允许根据借款人的 DTI 比率调整贷款条款。例如,DTI 比率较低的借款人可能会获得更灵活的还款条件和更长的还款期限。综上所述,DTI 比率不仅决定了客户能否获得贷款,还决定了能获得多少贷款,以及贷款的利率和条款。

因此,借款人要关注自己的 DTI 比率,并采取措施来改善它,以便获得更好的贷款条件。

为什么理解和计算 DTI 比率重要?

正如前面提到的,DTI 是用来决定你贷款申请的关键指标之一。它其实是通过将你的月度债务支付总额(如抵押贷款、信用卡账单、汽车贷款和其他贷款)除以你的月度总收入,来评估你的偿还能力。理解和计算 DTI 比率对于确定贷款申请的成功与否至关重要。银行和贷款机构通常希望看到较低的 DTI 比率,因为这表明借款人有能力在贷款期间偿还债务。了解你的 DTI 比率可以帮助你评估自己的财务状况,并做出必要的调整,以提高贷款申请的成功率。

那么什么是债务收入比?如何计算自己的 DTI 比率呢?怎么衡量自己的 DTI 比率呢?最重要的是:如何改善和保持好的 DTI 比率呢?别急,我把这几个关键问题分为了几个板块,

如何计算 DTI 比率?

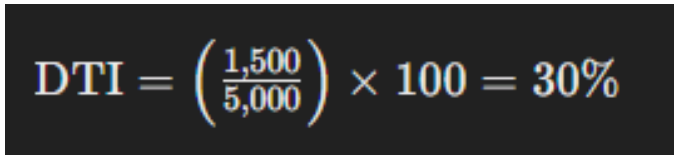

3. 应用 DTI 公式: 使用以下公式计算 DTI 比率:

举例说明 :

• 总月度债务支付总额:$1,500

那么,你的 DTI 计算如下:

这意味着你的债务收入比率为 30%,即你每个月的债务支付总额相当于你总收入的 30%。

什么样的债务收入比是优秀的呢?

优秀的债务收入比率通常取决于贷款类型和贷方的具体要求,但一般来说:

2. 后端 DTI 比率: 对于所有月度债务义务,较好的后端 DTI 比率通常应低于 36%。这包括你的房屋相关债务以及其他所有贷款的月度支付。这里需要注意的是如果是有物业管理的(HOA)费用的,每个月的物业费也包括在内。(这里一般计算房子的 PITIA, 也就是本金利息地税保险物业费)这些比率可以作为一般指导,因为一些贷款机构可能会接受稍高的比率,特别是收入很高的情况时。

然而,保持低的债务收入比率有助于确保你有能力在贷款期间及时偿还债务,从而增加贷款申请成功的机会。

改善债务收入比(DTI)对于增强你的财务健康和提高贷款资格至关重要。以下是一些有效的方法:

6. 增加首付款:储蓄更多的首付款,减少贷款额,从而降低你的 DTI 比率。

7. 改善信用评分:按时支付账单,并定期检查信用报告,及时申诉任何错误信息。

通过坚持执行这些策略,你可以有效改善你的 DTI 比率,增强财务状况,并提高获得有利贷款条件的机会。